Faut-il déclarer les revenus réalisés en ligne sur des sites comme Vinted, eBay ou LeBonCoin ?

Plusieurs millions de français se servent chaque année de sites comme Vinted, eBay ou LeBonCoin pour vendre ou revendre des objets.

D’après une étude publiée par YouGov et eBay en mai 2020, « les foyers français estiment avoir plus de 2 milliards d’objets inutilisés cachés dans leurs placards. Outre l’envie de se débarrasser d’objets inutilisés (68 %) et de faire de la place chez soi (63 %), plus de 1 Français sur 2 (53 %) revend des objets non ou plus utilisés dans le but de leur donner une seconde vie ». Cette tendance s’inscrit pleinement dans la prise de conscience collective de surconsommation que connait le monde actuellement.

Au-delà de la prise conscience, de vraies considérations économiques ressortent également de cette étude avec la nécessité parfois de créer des revenus complémentaires.

Les activités professionnelles ciblées

Un revenu est logiquement imposé avec les autres revenus catégoriels. Alors qu’en est-il des ventes effectuées sur les plateformes de revente ? En effet, certains vendeurs, ont eu la surprise de voir apparaitre sur leurs déclarations préremplies 2021 des revenus bruts imposables liés à ces ventes. L’échange d’information entre les plateformes et l’administration fiscale fonctionne donc parfaitement.

Depuis 2020, les plateformes ont l’obligation de transmettre des informations à l’administration fiscale si le total des ventes excède 3 000 € ou s’il y en a eu plus de 20 transactions sur l’année civile.

L’objectif de l’administration fiscale est donc de cibler les internautes qui se servent de ces plateformes comme de substitut à une activité professionnelle, afin de les fiscaliser sur ce nouveau revenu. Néanmoins quelqu’un qui voit apparaitre ce type d’information sur sa déclaration, comme toute information préremplie, doit la vérifier et peu la modifier si nécessaire. Tout contribuable est responsable de sa déclaration.

Ventes exonérées ou imposables

Dans le cas simple d’un particulier qui revend de temps à autres des vêtements ou des meubles, aucune fiscalité n’est due dès lors que les ventes réalisées ne génèrent pas une plus-value (prix des ventes logiquement inférieurs aux prix d’achats initiaux puisqu’il s’agit de seconde main).

Néanmoins, lorsqu’une plus-value est constatée, une fiscalité de 19% sera à payer dans un délai d’un mois et à déclarer à l’aide du formulaire 2048-M. Sauf si les plus-values concernent des meubles meublants, de l’électroménager ou de l’automobile qui sont exonérées d’impôt.

Les plus-values concernent des objets issus d’une production artisanale ou de bricolage relèvent d’un autre régime. Elles sont imposables au titre des BIC (Bénéfices Industriels et Commerciaux) donc à l’impôt sur les revenus.

Les 4 points d’attention concernant la reprise d’un bien immobilier loué

Cette démarche est extrêmement encadrée en droit français et exige donc de répondre, à tout le moins, à ces quatre questions :

- Pourquoi ? S’agit-il de reprendre le bien pour y habiter ou pour le vendre ?

- Comment ? S’interroger sur le régime applicable au contrat et au type de locataire en place.

- Quand ? Déterminer la date limite à laquelle le locataire doit avoir reçu congé pour que ce congé soit valable.

- A qui adresser le congé ?

Le motif du congé

Les modalités du congé vont différer en fonction du motif. Il est donc important de déterminer si le but de la reprise est, pour le propriétaire, d’y habiter lui-même ou de vendre le bien.

Le régime applicable au contrat de bail

L’attention du propriétaire doit se porter dès le départ sur le régime applicable à son contrat de bail. En effet, un bien à usage d’habitation est susceptible de relever de différents régimes et notamment des régimes suivants :

- Régime des logements loués vides (Loi n°89-462 du 6 juillet 1989 relative aux rapports locatifs),

- Régime des logements loués meublés (Depuis la loi Alur, l’article 25-4 de la loi du 6 juillet 1989 défini le logement meublé comme « un logement décent équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante.”)

- Régime du bail mobilité (contrat applicable à un locataire considéré comme temporaire type étudiant, salarié en mission temporaire ou en formation professionnelle et d’une durée allant de 1 à 10 mois)

- Régime des logements régis par les dispositions de la loi n°48-1360 du 1er septembre 1948 (applicable aux logements construits avant le 1er septembre 1948 et situés sur certaines communes de plus de 10 000 habitants ou limitrophes).

- Régime des logements conventionnés ANAH…

Focus 1: Les locataires protégés

Le locataire peut, selon son âge et ses ressources, être protégé lorsque le propriétaire veut lui donner congé.

Selon les cas, le propriétaire ne peut pas lui donner congé ou peut lui donner congé, sous certaines conditions.

A titre d’exemple, dans le cas particulier du bien loué sous le régime de la loi de 1948, le propriétaire qui désire reprendre le local pour l’habiter lui-même ne peut notifier congé au locataire ou à l’occupant qu’en lui proposant un logement de remplacement sauf si le propriétaire possède le bien depuis plus de 10 ans ou a été évincé de son propre logement.

Toujours sous le régime de la loi de 1948, le droit de reprise ne peut pas être exercé par le propriétaire lorsque l’occupant est âgé de plus de 70 ans et dispose de ressources annuelles inférieures à 1,5 fois le montant annuel du Smic brut et que le bénéficiaire de la reprise est âgé de moins de 65 ans.

Focus 2 : La forme du congé

Qu’il s’agisse de la loi du 6 juillet 1989 ou de la loi du 1er septembre 1948, la législation précise la plupart du temps expressément les mentions qui doivent figurer sur les congés et la forme de ceux-ci. Le formalisme imposé est parfois très exigent, notamment en matière de congés pour vendre dans le cadre de la loi de 1989.

Il serait ici trop long d’évoquer toutes ces conditions de forme mais, compte-tenu de la complexité des règles applicables, il est recommandé au lecteur de faire appel à un professionnel, Huissier ou Avocat.

Précisons que, parfois, la délivrance d’un congé par acte d’huissier est rendue obligatoire, comme c’est le cas pour reprendre un bien loué sous le régime de la loi de 1948.

Les délais de préavis

En fonction du régime applicable, les délais de préavis à respecter pour assurer la validité du congé seront différents.

A titre d’exemple, dans un bail soumis au régime des logements vides, le propriétaire doit donner congé au locataire pour qu’il libère les lieux au plus tard à la date de fin du bail. Pour que le congé soit valable, il faut que le locataire reçoive la lettre de congé au moins 6 mois avant la date de fin du bail (ou du 1er renouvellement ou reconduction du bail, dans certains cas). Ce délai passe à 3 mois pour les logements loués meublés.

Si la lettre de congé parvient au locataire en retard, le congé n’est pas valable.

Ex : si la date de fin du bail est le 15 octobre, alors le locataire doit recevoir la lettre de congé au plus tard le 15 avril.

Si la date de fin du bail est le 31 août, alors le locataire doit recevoir la lettre de congé au plus tard le 28 février (ou le 29 février en cas d’année bissextile).

Si le congé est donné de manière anticipée (ex : avant le délai de 6 mois), il demeure valable mais ne prendra effet qu’à la date à laquelle il aurait dû être donné.

Le (les) destinataires du congé

Le propriétaire doit adresser sa lettre de congé à tous les signataires du bail.

Lorsque le bail n’est signé que par une personne, le propriétaire doit toutefois prendre garde à la situation matrimonial de son locataire. Ainsi :

- Si un seul des époux est signataire du bail, mais que le propriétaire a été informé du mariage, alors le propriétaire doit adresser la lettre de congé aux 2 époux.

- Si un seul des partenaires de Pacs a signé le bail, mais que les 2 partenaires ont demandé conjointement que le nom de chacun figure au bail, alors le propriétaire doit adresser la lettre de congé aux 2 partenaires de Pacs.

Article écrit avec Julie Mariotte – Avocat à la cour – Inscrit au Barreau de Bordeaux

Expatriés français de retour en France : Les 4 points d’attention concernant la gestion de patrimoine

Il existerait entre 2 et 2,5 millions de français expatriés et ce pour une durée moyenne de plus de 5 ans. Parmi eux, un tiers songerait à revenir en France, et l’on peut imaginer que c’est une idée très présente dans l’esprit des expatriés français à Londres compte tenu de la crise sanitaire et du Brexit en 2021.

Outre les modalités pratiques liées au déménagement (écoles des enfants, déplacements, couverture santé…) se posent de nombreuses questions concernant le patrimoine.

Concernant la stratégie à adopter, il convient de s’y prendre le plus tôt possible car certaines opérations seront sans doute à réaliser avant le retour effectif en France et plus particulièrement concernant la reprise d’un bien immobilier loué.

Le régime matrimonial et la protection du conjoint

Si un mariage a été célébré à l’étranger, il convient de se demander à quel régime le couple est soumis. Par exemple la plupart des mariages dans les pays anglosaxons impliquent un régime de séparation de biens au retour en France. Faire le point sur les avantages matrimoniaux (la protection entre époux) et les donations éventuelles est également essentiel. L’interlocuteur naturel à ce sujet est le notaire.

La fiscalité des revenus

Lorsqu’un français non-résident a, par exemple, des revenus immobiliers issus de biens locatifs en France, il continue de déposer une déclaration de revenus pendant son expatriation.

Au retour en France, vont s’ajouter à ces revenus locatifs les revenus d’activité ou les pensions de retraites. Le risque principal est de voir sa pression fiscale s’envoler car les revenus fonciers sont lourdement taxés (tranche marginale d’imposition et prélèvements sociaux).

Enfin, si vous répondez aux critères du régime des impatriés (durée d’expatriation, mobilité intra groupe ou avoir été chassé par une entreprise française…), vous bénéficierez d’avantage fiscaux non négligeables.

Produits financiers

Les comptes bancaires ne posent généralement que peu de problèmes. Attention tout de même, si vous conservez un compte bancaire à l’étranger à votre retour en France, vous devrez l’indiquer dans votre déclaration de revenus (formulaire 3916).

Les compte-titres, PEA et assurance-vie peuvent présenter des plus-values importantes. Selon les convention fiscales, fermer ces produits puis les resouscrire ou vendre des positions puis les racheter pour éliminer les plus-values latentes peuvent avoir du sens et représenter d’importants gains fiscaux à terme.

Les biens immobiliers

Lorsqu’un français s’expatrie pour des raisons professionnelles, dans la plupart des cas, le dernier lien qu’il garde avec la France est l’immobilier… ce qui est finalement très français compte tenu de l’attachement quasi viscéral de nos compatriotes à la pierre.

Une ancienne résidence principale, louée meublée ou non, un investissement locatif ou de défiscalisation, les cas sont nombreux et les choix lors du retour en France décisifs et impactants.

Souvent pour des raisons fiscales ou car la famille a changé de taille (naissance d’enfants, divorce…) la question de vendre certains biens immobilier se pose. Plutôt que d’acheter une nouvelle résidence principale, il convient peut-être par exemple de mettre fin à un bail locatif afin d’occuper le bien.

Mais prudence tout de même, s’il s’agissait d’un investissement défiscalisant, il faut s’assurer que mettre fin du bail ne remet pas en cause l’avantage fiscal obtenu (réduction d’impôt, travaux impactés sur les revenus fonciers…). Une fois ces informations vérifiées, un calcul précis de la rentabilité réelle des biens immobiliers loués est à réaliser, nette de la nouvelle fiscalité française, avant de prendre des décisions aux conséquences patrimoniales potentiellement lourdes.

Article écrit avec Julie Mariotte – Avocat à la cour – Inscrit au Barreau de Bordeaux

Comment est fiscalisée la revente d’électricité ?

De plus en plus de particuliers installent des panneaux solaires et revendent de l’électricité. Les tarifs sont encadrés, fixés au jour du raccordement, et l’achat est obligatoire par EDF ou une entreprise locale de distribution. Pour les particuliers qui revendent leur électricité, et gagnent donc potentiellement de l’argent, se pose alors la question de déclarer ce revenu.

Fiscalité

Il convient comme toujours de distinguer les particuliers et les professionnels.

Les particuliers sont exonérés (impôt sur le revenu et prélèvements sociaux) dans la plupart des cas s’il s’agit d’une installation de faible puissance (moins de 3 kilowatts crête) dans la limite de 2 installations. Sur le plan pratique, même s’il est exonéré, il convient tout de même de déclarer ce revenu en case 5NN de la déclaration 2042 C Pro. Si les conditions d’exonération ne sont pas remplies, le revenu sera imposé comme un BIC (Bénéfice industriel et commercial) non professionnel. Le choix entre le régime réel ou micro est possible. Les prélèvements sociaux de 17.2% seront également dus.

Concernant les professionnels, il s’agit d’une activité commerciale imposée finalement comme toutes les autres. Il s’agit d’un BIC, nécessairement au régime réel, pour les sociétés à l’impôt sur le revenu. Il est bien sûr également possible d’opter pour l’impôt sur les sociétés.

Faut-il investir dans un meublé ? Avis, avantages et pièges à éviter.

La location meublée consiste à louer un ou plusieurs logements garnis d’un mobilier suffisant, pour qu’un locataire puisse entrer dans les lieux et y vivre normalement avec ses seuls effets personnels. Il s’agit avant tout d’un placement immobilier. Tous les réflexes habituels relatifs à l’achat d’un bien immobilier sont donc à suivre.

Les avantages de ce type de biens

Les investisseurs se tournent vers des biens immobiliers à louer meublés pour deux grands avantages. Le premier est fiscal. En effet, les revenus issus des biens meublés ne sont pas des revenus fonciers traditionnels (fiscalisés à la Tranche Marginale d’Imposition + Prélèvements sociaux à 17,2%) mais des BIC (Bénéfices Industriels et Commerciaux). Cette catégorie de revenus, issue du caractère commercial de la location meublée, permet à l’investisseur d’amortir le bien (déduire une charge comme pour une entreprise), et donc, de bénéficier d’une fiscalité favorable durant cette période. Selon le rendement du bien et si l’achat est réalisé à crédit, la période sans fiscalité peut s’étendre de 15 à 20 ans. Les amortissements non déduits sont reportables sans limitation de durée.

Malgré ce point fort majeur, en cas de revente du bien, l’investisseur bénéficiera quand même de la fiscalité des particuliers sur les plus-values immobilières. Il cumule donc les meilleurs avantages des deux mondes : l’amortissement des professionnels en cours d’exploitation et la fiscalité à la revente des particuliers.

Il est toujours important de se demander quel sera le rendement net de fiscalité pour l’investisseur : il n’y a aucun intérêt à percevoir 4% de revenus si c’est pour en laisser plus de la moitié à l’administration fiscale.

Le deuxième grand avantage est lié à la rentabilité des biens eux-mêmes. En effet, les revenus sont généralement un plus élevé lorsque qu’on loue meublé plutôt qu’en location nue traditionnelle (entre +10% et +20% selon les localisations). Attention tout de même, les frais liés à un appartement meublé sont plus importants pour un investisseur que pour un appartement loué nu : meubles à remplacer, comptabilité à tenir, rotation plus élevée des locataires.

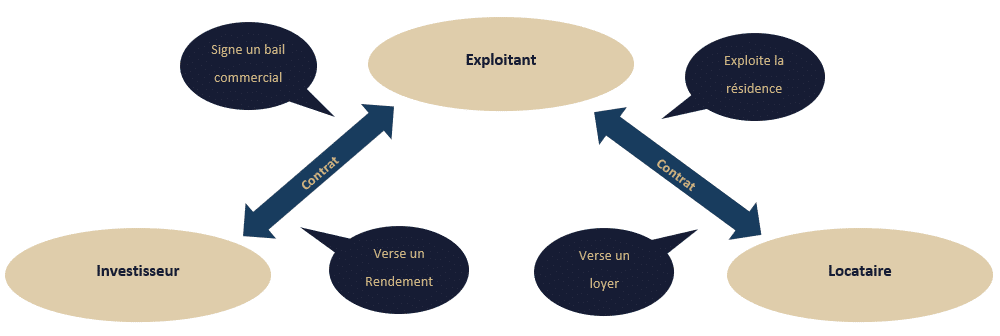

Résidence de services : prudence avec ce montage

Dans une résidence de services (chambre étudiante, EHPAD), c’est-à-dire dans un immeuble destiné à de la location avec des prestations annexes et des équipements collectifs, le bien est confié à un exploitant. Ce type de placement est destiné à des investisseurs ne souhaitant pas avoir de soucis de gestion et être bénéficiaire d’un loyer garanti tous les mois pendant une durée prédéterminée (bail commercial). Ils sont alors propriétaires d’une chambre et d’un tantième des parties communes. Le rendement de ce type de bien est généralement inférieur à celui d’un bien en direct, puisque de nombreux intermédiaires doivent être rémunérés : promoteur, exploitant, distributeur…

La qualité et la solidité de l’exploitant, e gestionnaire, sont primordiales puisque c’est auprès de lui que l’investisseur contractera. Si l’exploitant disparaît, l’investisseur pourrait se retrouver avec un bien inexploitable sur les bras. S’il s’agit d’une chambre étudiante dans le centre d’une grande ville, le bien aura toujours une vraie valeur et l’investisseur pourra en reprendre la gestion lui-même. Si l’on parle d’une chambre d’EHPAD dans la Creuse, la situation sera très problématique, car la valeur du bien dépend de l’exploitant. Il est finalement votre seul interlocuteur.

L’autre faiblesse de ce montage est la renégociation qui a lieu au terme du bail commercial. L’investisseur peut être dépendant de l’exploitant. Reprenons l’exemple de notre EHDAP dans la Creuse, si l’exploitant au terme de 9 ans décide de baisser le loyer de 4% à 2%, l’investisseur ne dispose pas réellement d’un pouvoir de négociation.

Attention également aux clauses du bail commercial. Il convient de vérifier qui doit payer les gros travaux, le niveau des charges, la durée, le montant des loyers et leur indexation… Vous serez toujours redevables de la taxe foncière et d’une partie des charges de copropriété. Un point d’attention particulier est à porter à celui qui doit payer les travaux d’entretien et les gros travaux (exploitant ou propriétaire). Mieux vaut un 3% de rendement sans cette épée de Damoclès qu’un 4% avec le risque de devoir payer des sommes importantes à un moment indéterminé durant le bail.

Nous ne sommes pas favorables à ce type de résidence de services qui lie trop fortement l’investisseur au bon vouloir de l’exploitant. Les déconvenues se multiplient actuellement et, notamment depuis la loi Pinel (dans une partie du texte n’ayant rien à voir avec le dispositif fiscal du même nom), certains exploitant d’EHPAD peu scrupuleux demande une autorisation pour déplacer de quelques centaines de mètres leur établissement et bâtissent un nouvel ensemble en déplaçant les résidents. Les investisseurs sont alors piégés dans l’ancien bâtiment avec un bien inexploitable, invendable et totalement décoté.

LMNP (Loueur Meublé Non Professionnel) détenu en direct

Ce type de placement s’adresse à des investisseurs souhaitant détenir un bien en direct et l’exploiter. Il s’agit généralement d’un appartement ou d’un petit immeuble. Des règles de base sont à respecter.

Il existe deux grandes catégories de biens exploités en direct : la location meublée simple et la location saisonnière.

La location meublée simple correspond aux baux d’un an renouvelable. La location saisonnière se rapporte aux baux de moins de trois mois (type AirBnB).

Mobilier

Vous trouverez une liste très précise du mobilier obligatoirement mis à disposition des locataires sur le site Légifrance : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000030967884 .

Afin de valoriser un meublé, et ainsi augmenter le loyer ou faciliter la location, il est possible de rajouter des équipements qui ne sont pas obligatoires : télévision, lave-linge, décoration, climatisation… Attention à ne pas mettre n’importe quel type de bien dans une location meublée. Celle-ci est à penser comme une chambre d’hôtel avec des locataires qui changent souvent. Par exemple, installer une télévision murale a du sens en évitant au locataire de la faire tomber lors d’un moment d’inattention. Il convient également d’être attentif à ce qui pourrait apparaître comme des détails, tels que la présence de fils apparents. Il faut aussi penser à des installations qui facilitent le ménage comme des WC suspendus.

Loyer

Nous vous recommandons de lire l’article « Suis-je libre de fixer le loyer d’un bien que je loue ? »

Obligations déclaratives générales

Certaines démarches sont à réaliser. Attention, il ne faut pas perdre de vue qu’il s’agit d’une activité commerciale. Vous devez donc obtenir un numéro SIRET auprès d’un CFE (Centre de Formalité des Entreprises). Vous pouvez être redevables de la TVA notamment dans le cas des résidences de service.

Obligations déclaratives des meublés touristiques

D’une manière générale, un meublé de tourisme est à déclarer en mairie (formulaire CERFA n°14004*04). Tout changement sera à actualiser. Certaines villes (petite couronne parisienne, celles de plus de 200 000 habitants et parfois celles de plus de 50 000 habitants) imposent d’obtenir un numéro d’enregistrement à publier dans les annonces. C’est le cas par exemple de Paris. Dans cette ville, la location saisonnière n’est possible que s’il s’agit d’une résidence principale ou d’un local commercial. A Paris, vous devez télédéclarer cette activité afin d’obtenir un numéro d’enregistrement qui devra figurer sur les annonces : https://meubles-tourisme.paris.fr/meubles-tourisme/jsp/site/Portal.jsp?page=accueil

Vous ne pouvez pas louer un bien plus de 120 jours par année civile en location saisonnière, qu’il s’agisse ou non de la résidence principale du loueur, dans les communes ayant mis en place un numéro d’enregistrement. Les autres communes ne sont pas concernées par le numéro d’enregistrement et la limite des 120 jours.

Certaines communes imposent également, pour louer les résidences secondaires, de demander un changement d’usage (d’habitation à commercial) afin de permettre une location en meublé de tourisme. En effet, deux catégories d’usages sont reconnues par le CCH (Code de la Construction et de l’Habitation) : les logements à usage d’habitation et tous les autres biens qui ne sont pas à usage d’habitation. Cet encadrement a pour objectif de protéger certains secteurs d’habitations, afin de préserver la tranquillité et l’unité d’un quartier résidentiel.

Respecter ce formalisme est extrêmement important car les sanctions sont sévères désormais, lorsque les règles liées à la location saisonnière ne sont pas suivies. Depuis un décret de fin 2019, les plateformes de location temporaires (AirBnB et autres), pourront être contraintes par les communes de donner la liste, une fois par an, des biens loués. Les municipalités pourront ainsi croiser leurs fichiers avec ceux des plateformes et intensifier leurs contrôles. La lutte contre les locations illégales s’intensifie.

Gestion locative

Les baux meublés simples ont un taux de rotation naturellement plus élevé que les baux nus traditionnels. Les locataires restent logiquement moins longtemps dans des appartements meublés que lorsqu’ils signent le bail d’un appartement loué vide. Faire appel à une agence immobilière vous évitera de gérer tous les aspects liés à la gestion locative : entrées, sorties, états des lieux, réparations…

Les locations saisonnières présentent un taux de rotation encore plus élevé puisque les locataires ne restent que quelques jours. Des conciergeries AirBnB peuvent vous permettre de ne pas aller faire le ménage et changer les serviettes dans votre bien tous les 3 jours. Ces prestations ont bien évidement un coût qu’il convient d’évaluer pour le calcul du rendement du bien loué.

Les résidences de service ne posent pas de cette problématique de gestion locative, puisque la prestation est prévue dans le contrat liant l’investisseur à l’exploitant. La rentabilité affichée est donc nette de ces frais.

Comptabilité

Le recours à un cabinet d’expertise-comptable est fortement conseillé. Renseignez-vous sur le savoir-faire car la location meublée demande une certaine maîtrise spécifique. En effet, cette gestion fait appel à des connaissances très spécifiques. Certains cabinets sont spécialisés et il convient de faire appel à eux en priorité. La plupart des experts-comptables de nos clients chefs d’entreprise préfèrent décliner ce type de mission.

En outre, ce service vous coûtera très peu cher car une grande partie des frais comptables sont remboursés sous la forme d’une réduction d’impôt. A cet sujet, nous vous conseillons de lire l’article “Quels sont les frais de comptabilité que je peux déduire de ma comptabilité LMNP (Loueur Meublé Non Professionnel) ?”

Le LMP (Loueur Meublé Professionnel) à partir de 2021

Le statut LMP (Loueur Meublé Professionnel) a subi plusieurs modifications remettant en cause son intérêt pour certains investisseurs.

Pour rappel, deux conditions cumulatives sont nécessaires pour y être éligible. En effet, les recettes du foyer fiscal issues de cette activité doivent :

- être supérieures à 23 000 € par an ;

- dépasser les autres revenus d’activité.

L’inscription au RCS n’est plus obligatoire. La plupart des bailleurs LMP ne sont d’ailleurs pas inscrit au RCS et s’acquittent uniquement à ce jour des prélèvements sociaux de 17,2% sur les bénéfices imposables.

Les principaux avantages pour les propriétaires bailleurs LMP résident dans :

- l’amortissement des biens ;

- le report des déficits ;

- l’exonération d’Impôt sur la Fortune Immobilière.

A partir de 2021 :

- les revenus issus du LMP seront soumis, sur le bénéfice imposable et aux cotisations sociales à régler à l’Urssaf (35 à 40% avec un forfait minimum de 1 145 euros) ;

- les plus-values seront imposées selon le barème des professionnels, c’est-à-dire que l’amortissement vient augmenter la plus-value imposable.

Le loueur meublé pour les non-résidents à partir de 2021

Les non-résidents sont souvent les grands oubliés des commentaires sur les lois de finances. Et pourtant l’administration fiscale elle, ne les oublie pas !

Dernière grande modification fiscale qui les impacte pleinement, la suppression de la condition d’inscription au RCS qui a fait basculer la plupart des loueurs meublés non-résidents au LMP (Loueur Meublé Professionnel).

Sont considérés comme LMP, les non-résidents:

- Qui perçoivent plus de 23 000 € de recettes de la location meublée d’immeubles situés en France ou à l’étranger,

- Dont les recettes issues de la location meublée sont supérieures aux revenus professionnels du foyer.

Cette seconde condition est vite atteinte pour de nombreux non-résidents. Seuls la plupart des retraités, dont les pensions sont considérées comme des revenus professionnels, échappent à cette bascule. En effet, pour les actifs, l’expatriation est souvent réalisée pour des raisons professionnelles et les revenus professionnels en France sont donc quasi nuls.

Conséquences pour les non-résidents :

- les revenus issus du LMP sont soumis, sur le bénéfice imposable, aux cotisations sociales à régler à l’Urssaf ;

- les plus-values seront imposées selon le barème des professionnels, c’est-à-dire que l’amortissement vient augmenter la plus-value imposable.

Je pense que certains contribuables regrettent amèrement le temps ou la discussion portait uniquement sur l’assujettissement ou non des revenus aux prélèvements sociaux compte tenu des cotisation sociales environ deux fois et demies plus élevées. Il est tout de même à noter que certains pays ont prévu, dans leurs conventions fiscales avec la France, des mesures permettant d’éviter aux français non-résidents, de s‘acquitter des cotisations sociales.

Pourquoi donner des titres en plus-value à une association ?

La fiscalité française regorge de bonnes idées permettant de mettre en adéquation la bonne gestion de son patrimoine avec des actes de générosité au profit des plus démunis. En voici un exemple simple et pourtant tellement méconnu : le don de titres en plus-values à des organismes reconnus d’utilité publique.

Lorsqu’un particulier cède des titres (actions, obligations, SICAV, FCP…) la plus-value réalisée est soumise au prélèvement forfaitaire unique au taux de 30 % (12,8 % d’impôt sur le revenu et 17,20 % de prélèvements sociaux). Il peut également réaliser des dons au profit d’associations lui permettant d’obtenir une réduction d’impôt de 66% (75% dans certains cas, avec des limites).

La stratégie présentée consiste à mêler les deux.

Dans le cadre d’un don à un organisme reconnu d’utilité publique, le particulier peut donner autre chose que de l’argent, par exemple des titres en plus-value. Il bénéficiera ainsi d’une exonération d’impôt de plus-value et d’un avantage fiscal équivalent au montant du don.

Attention, il convient de privilégier une réduction d’impôt sur le revenu. Dans le cas d’une réduction d’IFI (Impôt sur la Fortune Immobilière), les plus-values resteront imposables.

Exemple chiffré

Don à un organisme reconnu d’utilité publique de 30 000 € de titres, achetés 10 000 €.

Economie d’impôt de plus-value : 6 000 € (30% de 20 000 €)

Réduction d’impôt : 19 800 € (66% de 30 000 €)

« Gain » total d’impôt : 25 800 € (19 800 € + 6 000 €)

Effort réel du donateur, hors investissement initial : 4 200 € (30 000 € – 25 800 €)

Pourquoi envisager la mise en place d’opérations de mécénat ? Intégrer la philanthropie comme un des axes de la stratégie patrimoniale

Dans la continuité de la prise de conscience mondiale de notre impact actuel sur l’environnement et pour les générations futures, au-delà de l’ISR (Investissement Socialement Responsable), la philanthropie est en train de devenir une stratégie patrimoniale à part entière, puisqu’il s’agit d’un objectif à atteindre pour nombre de clients.

La question de la trace et de l’héritage que les investisseurs laissent après leur décès est de plus en plus souvent évoquée au cours de nos entretiens patrimoniaux.

Faisons, tout d’abord, un point sur le champ lexical du sujet que nous abordons. La philanthropie désigne d’une manière générale l’attitude bienveillante d’un humain vis-à-vis de son prochain. Le mécénat, quant à lui, n’a pas de définition officielle. Il désigne, généralement, le soutien apporté par une personne physique ou morale à une cause.

Le mécénat particulier (les dons déductibles)

Un particulier peut mener des actions de mécénat en donnant des sommes d’argent ou en faisant des dons en nature.

La réduction d’impôt est égale à 66% des sommes versées dans la limite annuelle de 20% du revenu imposable. Si le plafond de 20% des revenus est dépassé, le bénéfice de la réduction peut être reporté sur les 5 années suivantes.

La réduction d’impôt est de 75% (dans la limite forfaitaire de 1 000 € pour les dons 2021) pour les versements effectués au profit d’organismes sans but lucratif procédant à la fourniture gratuite de repas à des personnes en difficulté ou qui contribuent à favoriser leur logement ou qui procèdent à titre principal, à la fourniture gratuite de soins. Ce type de don est également appelé “don Coluche”.

Il est également possible pour un particulier de réduire son IFI. Les dons éligibles sont ceux réalisés entre la date limite de dépôt de la déclaration de l’année précédente et la date limite de dépôt de la déclaration de l’année en cours. Le taux de la réduction est de 75% du montant du don. Le montant de la réduction ne peut être supérieur à 50 000 € ; si elle est supérieure, le surplus est définitivement perdu. Il est également possible d’optimiser son don en donnant non pas de l’argent mais des titres en plus-value.

Un particulier peut également désigner une association ou une fondation éligible comme légataire (elle reçoit alors une succession) ou bénéficiaire d’un contrat d’assurance-vie. Vous pouvez consulter l’article : Est-il possible de nommer une association ou une fondation comme bénéficiaire de son patrimoine à son décès tout en transmettant une partie de son patrimoine à un ou plusieurs proches ? Elles ne paieront aucune fiscalité.

Il en est de même pour les dons manuels et les transmissions temporaires d’usufruit.

Enfin, il est également possible de souscrire des parts de fonds de partage.

Le mécénat d’entreprise

Une entreprise peut mettre en place des opérations de mécénat. Tout comme un particulier, elle peut apporter une aide financière ou en nature. Elle peut aussi mettre en place un mécénat de compétences, c’est-à-dire permettre à des salariés de s’impliquer directement dans une cause et de s’y consacrer au nom de leur entreprise.

A compter de 2020, les entreprises peuvent, dans le cadre de la loi Aillagon, bénéficier d’une réduction d’impôt égale à 60 % de la somme versée, retenue dans la limite la plus élevée entre :

- 10 000 €.

- Et 5 ‰ du chiffre d’affaires hors taxes si celui-ci est plus élevé.

Covid-19 et loyers 2020 : Un point synthétique sur l’avantage fiscal pour abandon de loyers et les conséquences pour les porteurs de parts de SCPI

Face à la crise sanitaire, la seconde loi de finance pour 2021 prévoit un crédit d’impôt pour les bailleurs qui abandonnent le loyer du mois de novembre 2020, ce qui correspond approximativement au second confinement. Cet avantage profite aux entreprises locataires et à leurs bailleurs.

Les bailleurs peuvent bénéficier de ce dispositif et accorder à leur locataire professionnel un abandon de loyers à condition qu’ils :

- louent des locaux en France ayant fait l’objet d’une interdiction d’accueil du public en novembre 2020,

- aient un effectif inférieur à 5 000 salariés,

- n’étaient ni en difficultés au 31 décembre 2019, ni en liquidation au 1er mars 2020.

Concernant les bailleurs, afin de bénéficier de ce dispositif, peu importe qu’il s’agisse d’une personne physique ou morale. Dans le cas de sociétés transparentes (SCI à l’IR ou SCPI) ce sont les porteurs de parts qui bénéficieront du crédit d’impôt. Le bailleur devra déposer une déclaration spécifique. Ce crédit d’impôt sera pris en compte avec les revenus ou bénéfices 2020 si l’abandon de loyer a été consenti avant le 31 décembre 2020, en 2021 s’il a été consenti à partir du 1er janvier 2021.

Le crédit d’impôt est de :

- 50% du loyer de novembre 2020 pour les sociétés de moins de 250 salariés,

- 50% des 2/3 du loyer (donc 1/3) de novembre 2020 pour les sociétés de plus de 250 salariés

Attention tout de même, ce crédit entre dans le plafond de 800 000 € (par locataire) de l’encadrement temporaire des aides d’Etat dans le cadre de la crise sanitaire.

Exemples chiffrés

1/ Un bailleur abandonne 12 000 € de loyer à son locataire, une société de moins de 250 salariés. Bailleur et locataire remplissent les conditions d’éligibilité au dispositif.

Conséquences fiscales pour le bailleur : crédit d’impôt de 6 000 € (50% de 12 000 €).

2/ Un bailleur abandonne 12 000 € de loyer à son locataire, une société de plus de 250 salariés. Bailleur et locataire remplissent les conditions d’éligibilité au dispositif.

Conséquences fiscales pour le bailleur : crédit d’impôt de 4 000 € (50% des 2/3 de 12 000 € soit 1/3).

3/ Un bailleur abandonne 9 000 € de loyer (les 2/3) à son locataire, une société de plus de 250 salariés. Bailleur et locataire remplissent les conditions d’éligibilité au dispositif.

Conséquences fiscales pour le bailleur : crédit d’impôt de 4 000 € (50% des 2/3 de 12 000 € soit 1/3) et il percevra 1/3 du loyer, soit 4 000 € qui sera fiscalisé normalement.

Porteurs de parts de SCPI

Les porteurs de parts de SCPI sont des associés d’une société, donc une personne morale, louant des locaux commerciaux. Même si les taux de recouvrement sont excellents en 2020 pour la plupart des SCPI, certaines ont accordé ou accorderont des abandons de loyers.

Abandonner un mois de loyer, permet à la SCPI de maintenir un bon taux d’occupation en aidant son locataire à rester en place afin de ne pas avoir à rechercher un nouvel occupant. En effet, la période de vacance entre deux locataires sera souvent bien plus longue qu’un mois. De plus, lors de la relocation du bien, surtout lorsque le bail est mis en place pour de nombreuses années avec des surfaces importantes, quelques mois de loyers sont offerts.

Les associés, qui voient leur rendement amputé par un loyer abandonné au locataire, bénéficieront d’un crédit d’impôt à hauteur de leur participation.

Les conséquences fiscales de la crise sanitaire se feront donc éventuellement sentir sur leurs déclarations 2021 et 2022.

Est-ce que je peux profiter du régime des impatriés ?

Le régime des impatriés permet de profiter de certains avantages fiscaux pour les non-résidents, devenant résidents fiscaux français, et qui bénéficient d’un complément de rémunération d’un employeur ou d’une prime d’impatriation pour les faire venir en France.

Ce dispositif a pour objectif d’aider les entreprises françaises à recruter des cadres de hauts niveaux afin de soutenir les sociétés et leur développement.

Conditions d’éligibilité

L’ensemble des conditions suivantes sont à respecter pour que le dispositif soit applicable :

- Le salarié ou le dirigeant recruté ne doit pas avoir été domicilié fiscalement en France au cours des 5 années précédant l’entrée en fonction. De plus, le domicile fiscal ne doit être établi en France qu’après la prise de fonction dans un délai raisonnable. Si l’installation prend un peu de temps et déborde sur l’année civile suivante, le nouveau contribuable pourra demander à bénéficier du régime, à partir du moment où il est réellement installé en France. Une personne s’installant en France (ou sa famille), avant la prise de poste, ne pourra pas bénéficier du régime.

- La personne recrutée doit avoir été « chassée » par son nouvel employeur (ainsi il ne faut pas que la personne ait cherché activement un emploi en France). Ne sont donc concernés que les salariés et dirigeants qui ont été recrutés à l’étranger et qui y occupaient d’ores et déjà un poste (salarié ou indépendant). Sont également concernés les étudiants s’il s’agit d’un premier emploi. Les mobilités intragroupes vers la France sont éligibles.

- Le salaire perçu par l’impatrié doit, après exonération de la prime d’impatriation, être au moins égal au salaire de référence d’un salarié non impatrié pour le même poste. La prime d’impatriation doit apparaître distinctement dans le contrat de travail. Soit le montant est clairement indiqué, soit son calcul est réalisable sur la base de critères objectifs (pourcentage d’une rémunération de base, mise à disposition d’un logement…). Pour les embauches externes uniquement, la prime peut être évaluée forfaitairement. Dans ce cas elle est réputée égale à 30% maximum de la rémunération totale. Ce droit est étendu à compter du 16 novembre 2018 pour les rémunérations à partir du 1er janvier 2019 aux mobilités intragroupes.

Durée du dispositif

Si la prise de fonction/l’impatriation a lieu :

- Avant le 6 juillet 2016 : la durée du régime, en plus l’année en cours, est de 5 ans.

- Après le 6 juillet 2016 : la durée du régime, en plus l’année en cours, est de 8 ans.

Avantages fiscaux

Les bénéficiaires du régime sont exonérés d’impôt sur le revenu pour :

- Le supplément de rémunération lié à l’expatriation. Il est possible d’opter pour une évaluation forfaitaire, même si la prime est clairement prévue dans le contrat de travail. La prime est réputée être égale à 30% de la rémunération nette totale, mais le salaire perçu doit être comparé à un salaire de référence et seule la part excédant ce salaire de référence sera exonérée.

- La part de rémunération issue de l’activité professionnelle effectuée à l’étranger.

Enfin, les impatriés bénéficient d’une exonération de 50% si, sont de source étrangère les :

- Revenus de capitaux mobiliers (dont le paiement est assuré par une personne établie hors de France (hors États et Territoires Non Coopératifs en matière fiscale ou pays ne disposant pas de convention).

- Produits de la propriété intellectuelle ou industrielle.

- Gains de cession de valeurs mobilières et de droits sociaux.

Cette exonération de 50% ne s’applique pas aux prélèvements sociaux.

Enfin, un contribuable n’ayant pas été fiscalement imposé en France au cours des cinq dernières années civiles précédant celle du retour en France du foyer fiscal, n’est imposable à l’IFI (Impôt sur la Fortune Immobilière) que sur l’immobilier taxable situé en France. Cette exonération n’est que de cinq ans, même pour les contribuables qui bénéficient du régime des impatriés pendant 8 ans.

Plafonnement des avantages fiscaux

La prime d’impatriation et l’exonération, pour l’activité exercée à l’étranger, ne peuvent pas excéder 50% de la rémunération totale.

L’exonération seule, pour l’activité exercée à l’étranger, ne peut pas excéder 20% du salaire de référence.

Stratégies

Avant le retour en France, il peut être intéressant de mettre en place certaines mesures patrimoniales.

Réaliser ses plus-values sur les placements financiers détenus en France, en tant que non-résident, permet généralement de ne pas être fiscalisé sur cette opération, contrairement à un résident français. Un calcul précis selon le pays de résidence doit être effectué.

L’ouverture d’un contrat d’assurance-vie ou d’un compte-titres luxembourgeois permettront de profiter des avantages de l’exonération de 50% sur les revenus issus de ces placements en tant qu’impatrié, pendant 5 ou 8 ans en fonction de la date de son impatriation.

Ces stratégies sont à personnaliser et à étudier en détails selon la situation du futur contribuable français.

Faut-il rattacher ses enfants majeurs à son foyer fiscal ?

On ne fait pas des enfants pour l’avantage fiscal qu’ils nous procurent… mais après tout s’ils nous permettent de payer un peu moins d’impôt sur le revenu, prenons le temps de creuser le sujet.

Se poser la question de rattacher ou non un enfant majeur à son foyer fiscal, revient à se demander s’il vaut mieux choisir entre :

- bénéficier du quotient familial, c’est-à-dire le rattacher,

- profiter de la déduction fiscale issue du versement d’une pension alimentaire, c’est-à-dire le détacher.

Le mécanisme

D’une manière générale, si vous n’aidez pas (financièrement ou en nature) votre enfant majeur et qu’il n’a pas de revenus, vous n’avez aucun intérêt à le détacher de votre foyer fiscal. Vous bénéficiez ainsi de l’économie d’impôt générée par la demi-part fiscale qu’il vous procure. Cet avantage est plafonné par le quotient familial limitant votre gain à 1 570 € par demi-part.

Dans le cas contraire, si vous versez une pension alimentaire à un enfant avec pour conditions :

- une limite annuelle de 5 959 €,

- qu’il en ait réellement besoin pour assurer son train de vie,

Il peut devenir intéressant de le détacher du foyer fiscal. Si vous hébergez cet enfant, vous pouvez déduire 3 542 € sans justificatif. Vous pouvez même aller jusqu’à 5 959 € si les dépenses sont réelles (justifiables) et si elles ne concernent pas le logement et la nourriture qui sont compris dans le forfait de 3 542 €.

C’est à ce moment précis qu’il va falloir sortir la calculatrice.

Dans le cas d’enfants rattachés au foyer fiscal, le gain issu du plafonnement familial est limité à 1 570 € par demi-part (pour les deux premiers enfants). A partir du troisième enfant rattaché, chaque enfant compte pour une part fiscale, l’avantage est donc plafonné à 3 140 €.

Ce gain fiscal est à comparer au gain issu de la déduction fiscale liée à une pension alimentaire versée. La pension va venir en déduction des revenus imposables. Afin de calculer l’avantage fiscal, il convient de multiplier sa tranche marginale d’imposition (11%, 30%, 41% ou 45%) par la pension déductible. Le résultat est alors à comparer à l’économie d’impôt réalisée en gardant son enfant rattaché au foyer fiscal.

Afin de vérifier son calcul, se faire accompagner d’un professionnel ou réaliser une simulation sur le site impôts.gouv est impératif !

Pour rappel, si votre enfant est détaché du foyer fiscal, il devra réaliser sa propre déclaration de revenus et déclarer la pension alimentaire reçue (que ses parents déduisent) et les revenus issus de ses propres activités professionnelles. Les étudiants bénéficient néanmoins de l’exonération, dans une certaine limite, des rémunérations liées aux activités professionnelles réalisées dans le cadre de leurs études (stages et alternances) à hauteur d’un SMIC (18 473 € en 2020).