Comment retrouver des produits financiers perdus ? La solution Ciclade

Un petit PEE dans une entreprise, un livret jeune ouvert par nos parents, une assurance-vie souscrite par les grands-parents… les occasions d’oublier un produit financier suite à un changement dans notre vie sont nombreuses.

Lorsqu’une banque ou un assureur constatent que les titulaires ou souscripteurs de produits financiers ne se manifestent pas depuis une longue période (généralement 10 ans ) ou que les fonds ne sont pas réclamés suite à un décès (3 ans en banque, 10 ans pour les assureurs), alors les produits financiers sont clôturés et transférés à la Caisse des Dépôts.

Au bout de 30 ans sans manifestation du titulaire ou des ayants-droits, les avoirs sont reversés à l’Etat français. Certains cas particuliers peuvent prolonger cette période de 30 ans si par exemple les sommes étaient indisponibles pendant une certaine période (période de blocage lié au produit financier en lui-même).

Les produits financiers concernés

Dans l’univers de la banque, tous les types de comptes sont concernés : comptes courant, compte-titres, PEL (Plan Epargne Logement), livrets (A, LLD, jeune, Codevi, CSL…). L’idéal est de posséder un numéro de compte ou l’IBAN complet afin de tracer le devenir de ces sommes mais ce n’est pas obligatoire pour lancer une recherche.

L’épargne entreprise via les PEE (Plan Epargne Entreprise) est également concernée.

Concernant le monde de l’assurance, il est possible de retrouver les assurance-vie et les contrats de capitalisation. Pour les assurance-vie, si une personne pense être bénéficiaire d’un contrat, il est également possible de contacter l’AGIRA pour mener des recherches si le titulaire du contrat est décédé depuis moins de 10 ans.

Que faire pour retrouver les sommes perdues ?

La Caisse des Dépôts a mis en place un dispositif appelé Ciclade afin de permettre à toute personne titulaire, souscripteur, adhérent, bénéficiaire ou ayant-droit d’un produit financier de faire une recherche et éventuellement de récupérer des fonds.

Ce service lancé en 2017 a connu un fort engouement l’année de son lancement avec presque 1,2 millions de demandes déposées. Depuis, moins de demandes sont enregistrées avec environ 350 000 recherches par an.

Un site web est à disposition des particuliers : https://ciclade.caissedesdepots.fr/

Les données à remplir concernent le titulaire du produit financier et le produit financier en lui-même. L’outil est vraiment intuitif est simple d’utilisation. Si la recherche donne un résultat, le particulier qui effectue la recherche devra fournir des documents complémentaires (pièce d’identité, IBAN, Justificatif de domicile…)

Comment bien se servir des avantages matrimoniaux ? Gérer le risque d’action en retranchement.

Un avantage matrimonial est un dispositif permettant au conjoint survivant de dépasser les droits de base accordés par le régime légal, c’est-à-dire les règles qui s’appliquent lorsque qu’on ne met pas en place de contrat de mariage. Ces avantages sont à prévoir dans le contrat de mariage initial ou à mettre en place durant le mariage. Dans tous les cas, il faudra rédiger un contrat. Attention tout de même à ne pas en abuser car dans certains cas l’action en retranchement guette la succession !

Il est requis d’être en communauté, puisqu’un avantage matrimonial ne porte que sur les biens communs. Ces dispositifs ne s’adressent donc qu’aux couples mariés sous un régime communautaire (communauté légale ou universelle) ou séparatiste (séparation de biens) avec une société d’acquêts.

Mais quel(s) avantage(s) choisir au milieu de toutes ces possibilités ? Et bien comme toujours en gestion de patrimoine tout va dépendre de votre situation patrimoniale et de vos objectifs. Afin de sélectionner les bons avantages, il convient de se faire accompagner par un professionnel, généralement par le notaire qui se chargera de la rédaction de l’acte. Vous trouverez ci-dessous un descriptif des principaux avantages matrimoniaux à disposition des notaires.

Le préciput

Nous vous invitons à lire cet article consacré à ce sujet : Est-ce que je dois mettre en place un préciput afin de protéger mon conjoint ?

La stipulation de parts inégales

L’objectif est que le conjoint reçoive une part importante de la succession. La communauté n’est alors pas partagée à 50/50. C’est notamment le cas dans les communautés universelles avec clause d’attribution intégrale au conjoint survivant. Le conjoint survivant reçoit tout. Il est également possible de prévoir des variantes : le conjoint survivant récupère 100% en usufruit, une part importante en pleine-propriété…

Apport à la communauté / Dispense de récompense

L’apport à la communauté permet d’intégrer à une communauté un bien qui aurait dû rester propre.

Néanmoins au décès, lorsque la communauté sera dissoute, l’époux ayant apporté le bien aura droit à une récompense (sauf si le bien a été apporté dans le contrat de mariage initial). En cas de divorce, il est possible de prévoir que les époux pourront reprendre leurs apports.

L’avantage matrimonial de l’apport à la communauté n’a d’intérêt réel, en cas de décès, que si une dispense de récompense est prévue. Ainsi, la valeur du bien ne sera pas reprise à la succession.

Actions en retranchement

Le principal risque à gérer, lié à ces avantages matrimoniaux, est l’action en retranchement. Cette opération peut être menée par des enfants (héritiers réservataires), non communs aux deux époux, lésés par l’avantage matrimonial mis en place.

Pour rappel, un héritier réservataire est une personne physique qui, en raison de son lien familial avec le défunt, a droit à une part de la succession. Dans le cas d’un couple marié, cette question se pose surtout en présence d’enfants qui sont normalement réservataires à hauteur :

- De la moitié des biens en présence d’un enfant.

- Des 2/3 des biens en présence de deux enfants.

- Des 3/4 des biens en présence de trois enfants ou plus.

Les avantages matrimoniaux ne sont pas considérés comme des donations, puisqu’ils ne sont exerçables qu’au décès. Ils n’entrent donc pas dans les calculs de réserve héréditaire. Si le couple n’a que des enfants communs, pas de risque d’action en retranchement étant donné qu’ils hériteront au second décès.

Actions en retranchement / Le risque principal

Le risque réside dans les enfants qui ne sont pas issus de l’union présente. Ils n’hériteront de rien au second décès, puisqu’ils n’ont pas de liens avec le conjoint survivant (s’ils ne sont pas devenus les enfants de ce dernier). Ils pourront alors intenter une action en retranchement, qui permet aux enfants lésés de reconstituer leur réserve héréditaire.

Les petits-enfants, en représentation d’un parent décédé, peuvent également mener une action en retranchement pour faire valoir leurs droits.

Une action en retranchement peut être menée dans un délai de :

- Cinq ans à compter de l’ouverture de la succession.

- Deux ans à compter du jour où les héritiers ont eu connaissance de l’atteinte portée à leur réserve.

Mener une action en réduction ne sera plus possible à partir de dix ans après le décès.

Comment sont imposés les revenus d’un contrat d’assurance-vie souscrit avant 1983 en cas de retrait ?

Si votre contrat d’assurance-vie a été souscrit avant 1983, les sommes que vous retirez du contrat en cours de vie (les produits rachetés) sont totalement exonérées d’impôt sur le revenu mais pas de prélèvements sociaux.

Afin de rapprocher la fiscalité de ces contrats de celle du droit commun, pour tous les nouveaux versements à partir du 1er janvier 2020, le nouveau traitement fiscal des produits liés à ces nouveaux versements sera celui des contrats actuels (application de l’abattement pour les contrats de plus de 8 ans et Prélèvement Forfaitaire Libératoire de 7,5%).

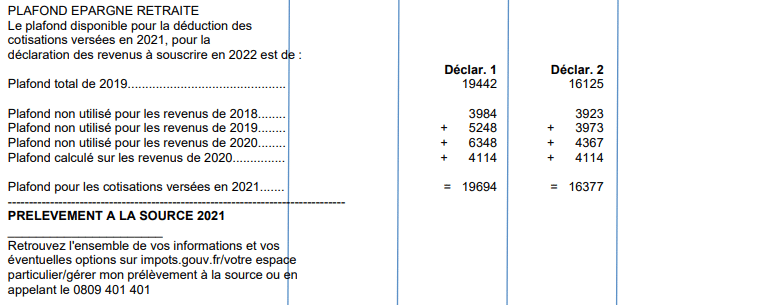

Pourquoi mon plafond de déduction d’épargne retraite n’apparaît pas sur mon avis d’imposition ?

Lorsqu’un épargnant s’intéresse à l’épargne retraite, la première étape consiste à examiner la dernière page de son avis d’imposition afin de savoir à quelle hauteur peut-il investir sur ce type de support.

Versements maximum PER 2021

Le montant investi sera déduit des revenus imposables. Même si ce tableau n’apparaît pas sur l’avis d’imposition, l’investisseur pourra déduire des versements. La base minimale est de 10% du PASS de l’année précédente. Les plafonds de l’année N, N-1, N-2 et N-3 se cumulent.

Le plafond n’apparaît pas pour les contribuables :

- Ne recevant aucun revenu professionnel (ou percevant une pension), sauf si des cotisations ont été déclarées au titre de l’année précédente.

- Ne cotisant pas et n’ayant pas eu d’impôt à payer l’année précédente.

- Ayant plusieurs personnes à charge dans leur foyer fiscal.

Comment corriger une erreur sur sa déclaration de revenus ?

Faire une erreur sur une déclaration de revenu est une situation à laquelle nombre de contribuables se trouvent confrontés, au moins une fois dans leur vie.

La procédure à suivre dépendra du moment auquel le contribuable corrige sa déclaration :

- Il se rend compte de son erreur avant la date limite de dépôt des déclarations (fin mai ou début juin selon les départements) : même si une première déclaration a été signée en ligne, sur le site des impôts, il est possible d’en signer une deuxième qui écrasera la première version déposée. La correction est donc instantanée et sans conséquences.

- Il se rend compte de son erreur entre la date limite de dépôt des déclarations (fin mai ou début juin selon les départements) et la réception de son avis d’impôt (fin juillet) : la correction peut être effectuée en ligne (à l’exception de celle portant sur un changement de situation familiale qui devra être signalée par courrier). Si la modification entraîne un impôt supplémentaire, des pénalités de retard et/ou une sanction financière seront dues.

- Il se rend compte de son erreur à partir de la réception de l’avis d’impôt : il peut modifier sa déclaration, en ligne, jusqu’au 31 décembre de la 2ème année suivant celle de la réception de l’avis d’impôt (exemple : limite au 31 décembre 2023 pour les avis d’impôt reçus en septembre 2021). La rubrique « Corriger ma déclaration» est disponible l’année de la réception de l’avis. Pour les deux années suivantes, la correction est à effectuer via la messagerie dans la rubrique “Je signale une erreur sur le calcul de mon impôt”. Si la modification entraîne un impôt supplémentaire, des pénalités de retard et/ou une sanction financière seront dues.

Négocier les pénalités

Si vous recevez un nouvel avis d’imposition avec des pénalités de retard, il convient de les payer. Si vous souhaitez les contester, surtout si c’est la première fois que vous avez un souci avec l’administration fiscale, nous vous conseillons de demander un dégrèvement en expliquant votre cas. Une simple lettre recommandée ou un message via votre messagerie sécurisée impots.gouv seront recevables.

Ne refusez jamais de payer les pénalités en commençant à négocier, c’est le meilleur moyen de ne jamais obtenir de dégrèvement.

Pourquoi investir en forêts par l’intermédiaire d’un Groupement Forestier ? GFF (Groupement Foncier Forestier) et GFI (Groupement Forestier d’Investissement)

L’investissement en forêt est presque une tradition française. Beaucoup de familles ont des toutes petites parcelles issues de successions. De génération en génération, les parcelles se divisent et deviennent trop petites pour être correctement exploitées par leurs propriétaires.

Les investisseurs recherchent : un placement stable, durable, diversifiant et un peu de défiscalisation. Le rendement est faible, même s’il repose sur le marché du bois en croissance continue depuis plusieurs années. Les tempêtes, du type de celle de 1999, n’ont pas impacté la hausse constante de la demande et des prix.

A mi-chemin entre le patrimoine immobilier et financier, cette catégorie d’investissement occupe une place à part dans le patrimoine global.

Le fonctionnement

Les Groupements Forestiers permettent, comme les SCPI, de s’associer à d’autres investisseurs pour acquérir un patrimoine immobilier et en confier la gestion à une Société de Gestion. Les Groupements Forestiers achètent des forêts et les exploitent. Ils sont devenus une solution de placement pour les investisseurs avec des sociétés de gestion agréées par l’AMF (Autorité des Marchés Financiers).

Un Groupement Forestier permet d’acquérir des forêts en nombre. Les surfaces étant importantes, elles intéresseront les industriels, contrairement aux petites parcelles exploitées par les particuliers et souvent mal entretenues. Le gouvernement français, afin de répondre à des objectifs de sécurité et à des objectifs économiques, souhaite des forêts bien entretenues et exploitées de manière judicieuse, objectif plus facilement atteignable par les professionnels des Groupements Forestiers.

Exploitation

La Société de Gestion exploitant le groupement forestier sélectionnera les forêts en diversifiant :

- Les essences, afin de ne pas dépendre d’un marché unique et afin de diminuer le risque sanitaire (les arbres se protègent entre eux des maladies).

- Les maturités, c’est-à-dire le temps restant avant de couper le bois. Le gérant essaye d’avoir un rendement régulier, sachant que la valeur d’une forêt dépend de ce qu’il existe sur pied (le bois lui-même).

- Les implantations géographiques.

Habituellement les forêts du Sud-Est sont évitées, le risque d’incendie étant trop lourd à assurer, tout comme celles du Sud-Ouest car le pin est dominant (une seule espèce, risque sanitaire) et le risque de tempête avéré. Toutes les forêts des Groupements Forestiers sont assurées.

Fiscalité

Le Groupement Forestier bénéficie d’une exonération d’IFI, ainsi que d’un abattement sur les successions et donations de 75%. Ces abattements existent depuis très longtemps car dans le monde forestier la logique suivante est appliquée en matière fiscale, « une génération plante, deux regardent pousser et une coupe », d’où un abattement s’élevant à 75%.

Lors du placement, étant donné qu’il s’agit d’un investissement au capital d’une PME dans le cadre d’une augmentation de capital avec un engagement minimal de détention de 5 ans, l’investisseur bénéficie d’une réduction d’impôt de 25% (depuis le 10 août 2020, 18% auparavant). L’investissement est limité à 100 000 € pour un couple, à 50 000 € pour une personne seule et au plafonnement global des niches fiscales de 10 000 €.

Les revenus (montant marginal) sont imposés au forfait cadastral.

Les plus-values immobilières des particuliers seront dues en cas de revente et de plus-value. La réduction d’impôt obtenue sera à retirer du montant de l’acquisition.

Les parts sont exonérées d’IFI (Impôt sur le Fortune Immobilière).

Points d’attention

Les frais d’acquisition importants (10% en moyenne compris dans le prix de la part) imposent une détention sur du long terme. La part de Groupement Forestier que vous achetez, 1 000 € par exemple, vaudra 900 € à la suite de l’achat. Il faudra donc attendre en moyenne 5 ans pour retrouver votre prix d’entrée (sans compter l’avantage fiscal de 25% qui permet tout de suite de rentrer dans ses frais). Nous recommandons ce placement avec un horizon d’investissement long terme d’au moins 10 ans.

En cas de revente, au terme de l’engagement de conservation d’un Groupement Foncier Forestier (GFF), si l’investisseur souhaite vendre ses parts, il faut que des acheteurs se manifestent. Celles-ci sont proposées en priorité aux autres porteurs du Groupement Forestier, puis dans un second temps, à tout investisseur potentiel. Sortir de ce type de placement prend souvent plusieurs mois.

Dans le cas d’un GFI (Groupement Forestier d’Investissement), la liquidité est plus élevée car le gérant dispose d’une poche de liquidité afin de faire face aux sorties.

Le risque en capital n’est pas à exclure en cas de retournement du marché du bois.

Est-ce que je dois m’acquitter de l’Exit Tax si je deviens non-résident ?

L’exit tax a été mise en place depuis 2011 pour lutter contre l’évasion fiscale, notamment afin d’éviter que certains chefs d’entreprise ne délocalisent leurs sociétés. Sa suppression avait été annoncée en 2018, mais face aux critiques de l’opposition, le gouvernement l’a fortement remodelée au lieu de la supprimer.

Elément déclencheur

Vous êtes redevable de cet impôt si vous remplissez les deux conditions suivantes :

- Vous avez été résident fiscal français pendant 6 ans au cours des 10 dernières années et vous transférez votre domicile fiscal hors de France.

- Vous détenez des valeurs mobilières (parts sociales/actions/obligations) d’un montant supérieur à 800 000 € ou si vous détenez plus de 50% du capital d’une société.

Fiscalité

L’application de l’exit tax entraîne l’assujettissement à la flat tax de 30% (taux forfaitaire de 12,8% et prélèvements sociaux de 17,2%) des :

- Plus-values latentes sur les participations.

- Plus-values en report d’imposition, (issues des mécanismes d’apport cession).

- Créances représentatives d’un complément de prix.

Le contribuable peut également opter pour le barème progressif de l’impôt sur le revenu.

Sursis d’imposition et formalisme

Le sursis de paiement est automatiquement accordé si le contribuable transfère son domicile hors de France, dans un pays ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, ainsi qu’une convention d’assistance mutuelle en matière de recouvrement.

Pour les transferts dans des ETNC (États et Territoires Non Coopératifs) ou dans un État n’ayant pas de convention fiscale avec la France, une demande en amont du départ doit être effectuée avec une proposition de garantie (Formulaire n°2074-ETD). Depuis le 22 novembre 2019, la demande doit être déposée au plus tard 90 jours avant le transfert.

Il conviendra également chaque année de poser une déclaration 2074-ETS afin d’actualiser sa situation.

Fin du sursis

Le sursis prend fin et le paiement devient exigible, uniquement sur la partie des titres concernés par l’opération, en cas de :

- Cession des titres à titre onéreux.

- Rachat par une société de ses propres titres.

- Remboursement d’obligations et titres assimilés.

- Annulation des titres.

- Donation de titres par un donateur domicilié hors UE, Islande et Norvège. Pour éviter que l’impôt devienne exigible il faudra prouver que cette donation n’est pas réalisée à des fins fiscales.

L’imposition due est figée à la date du transfert du domicile fiscal (assiette et taux).

Dégrèvement

Le contribuable pourra obtenir le dégrèvement de l’exit tax, en sursis de paiement :

- Directement : en cas de décès du contribuable ou s’il revient vivre en France et y réinstalle sa résidence fiscale.

- Au bout de 2 ans : lorsque la valeur des titres est inférieure à 2 570 000 €.

- Au bout de 5 ans : lorsque la valeur des titres est supérieure à 2 570 000 €.

Faut-il racheter ses trimestres de retraite ? Comment connaître ses droits à la retraite ?

Racheter ses trimestres permet de ne pas subir de décote si, lors de la liquidation de la retraite, tous les semestres n’ont pas été cotisés afin d’obtenir le fameux taux plein.

Le calcul

Actuellement, pour un salarié, la retraite est calculée selon :

- Son revenu annuel moyen, en prenant en compte la moyenne des revenus d’activité des 25 meilleures années de votre carrière.

- Le taux (50% maximum / taux plein).

- Le nombre de trimestres cotisés (durée d’assurance) selon son année de naissance (durée d’assurance requise). Ce nombre varie entre 150 et 172 trimestres en fonction de l’âge de l’assuré.

Avoir eu ou élevé des enfants peut également impacter le calcul de la retraite.

Qu’est-ce qui peut être racheté ?

Quand on souhaite racheter un trimestre, il est possible de racheter :

- Le taux seul : qui est une atténuation de la décote mais qui n’augmente pas le nombre de trimestres acquis. Le rachat compte uniquement pour déterminer le taux qui sera appliqué au revenu annuel moyen.

- Le taux et la durée d’assurance : qui permettent de véritablement racheter des trimestres et d’augmenter le taux de calcul de la pension. Cette option est plus onéreuse.

Combien de trimestres puis-je racheter ?

Il est possible de racheter :

- Les années d’études supérieures à condition qu’elles aient été : validées avec un diplôme ou suivies dans une grande école ou dans une classe préparatoire (si admission validée).

- Les années dites incomplètes (moins de 4 trimestres validés) : chômage, temps partiel, stages…

Le rachat maximum est de 12 trimestres.

Prix du rachat

Le coût est calculé selon la moyenne annuelle des salaires et/ou revenus d’activités non-salariés des trois dernières années. Donc plus les revenus des trois dernières années sont hauts plus le coût est élevé.

Par ailleurs, plus le rachat est effectué tôt, moins celui-ci est cher. Attention tout de même au manque de visibilité. Le particulier achetant des trimestres ne connaît pas la législation qui sera en vigueur au moment de son départ en retraite, la date de son départ et l’âge qu’il aura. Peut-être travaillera-t-il plus longtemps que prévu rendant donc inutile le rachat de trimestres. C’est pour cette raison qu’il est généralement conseillé de procéder aux rachats de trimestre lorsque l’on est proche de la retraite.

Une réduction forfaitaire existe dans les 10 ans après la fin des études dans la limite de 4 trimestres : 670 € pour le taux seul / 1 000 € pour taux et durée d’assurance.

Pour connaître le prix d’un rachat de trimestre, vous pouvez vous connecter sur le site suivant : https://www.lassuranceretraite.fr/portail-info/home.html. Ce site permet également de demander son relevé de carrière tous régimes (résumé des droits acquis), d’estimer sa retraite, demander sa retraite et consulter les éventuels paiements reçus.

Fiscalement

Le montant du rachat est déductible du revenu global. Plus la tranche marginale d’imposition est élevée, plus l’effet fiscal sera efficace.

Que faire selon sa situation personnelle ?

Le rachat est intéressant si vous souhaitez partir à la retraite à partir de l’âge légal alors que vous n’avez pas cotisé suffisamment de trimestres.

Ne rachetez pas de semestres si vous prenez votre retraite à un âge permettant une retraite à taux plein. Pour rappel, il s’agit de l’âge légal augmenté de 5 ans donc 67 ans à ce jour (62 ans + 5 ans). Vous pourrez alors liquider votre retraite à taux plein quelle que soit la durée d’assurance acquise.

Quelle fiscalité et pistes d’optimisations pour les AGA (Attributions Gratuites d’Actions) ?

Les Actions Gratuites sont des droits attribués par une société à des salariés ou à des mandataires sociaux. Seules les sociétés par actions, cotées ou non, peuvent attribuer des actions gratuites.

Il s’agit d’une forme de rémunération complémentaire votée en Assemblée Générale.

Un double plafond de distribution est à respecter :

- Individuel : un salarié ou un mandataire ne doit pas détenir individuellement plus de 10% du capital de l’entreprise et l’attribution d’actions ne doit pas, également, le conduire à détenir plus de 10 % du capital social.

- Collectif : le nombre total des actions attribuées gratuitement ne peut excéder 10 % du capital social de l’entreprise existant à la date de décision de l’attribution.

Deux périodes se succèdent :

- La période d’acquisition : comprise entre l’attribution initiale des actions gratuites et leur acquisition définitive.

- La période de conservation : durée obligatoire durant laquelle le bénéficiaire du plan doit porter les titres.

Durées à respecter

Depuis le 8 août 2015, un plan d’actions gratuites doit s’étaler sur au moins 2 ans tout en cumulant la période d’acquisition et de conservation des actions de la manière suivante :

- Durée de période d’acquisition de 1 an minimum.

- Absence de durée minimale définie pour la période de conservation.

Avant le 8 août 2015, un plan d’actions gratuites devait s’étaler sur au moins 4 ans tout en cumulant la période d’acquisition et de conservation des actions de la manière suivante :

- Durée de période d’acquisition de 2 ans minimum.

- Durée de période de conservation de 2 ans minimum.

Fiscalité

Pistes d’optimisation

Les pistes d’optimisation sont rares et peu importantes (en montant).

La seule qui existe est via le PEE (Plan Epargne Entreprise). Le salarié peut, à l’issue de la période d’acquisition, transférer les actions sur un PEE : dans la limite de 7,5% du plafond annuel de la sécurité sociale (PASS de 41 136 € en 2021, soit 3 085,2 €) et sous réserve d’une attribution à l’ensemble des salariés.

Quelle fiscalité pour la cession de parts de société ?

Lors de la cession d’une entreprise, le coût fiscal de la cession (l’impôt à payer), lié directement à la plus-value réalisée, est au centre de nombreux échanges. Ce point est souvent considéré comme bloquant lors de la transmission des entreprises. Le mouvement des “pigeons” en 2012, au début du quinquennat de François Hollande, illustre bien la sensibilité du sujet. Pour rappel, le gouvernement avait modifié la fiscalité relative aux cessions d’entreprise provoquant une mobilisation importante des chefs d’entreprise, qui s’auto-qualifiaient alors de “pigeons”.

Cession de parts de sociétés à l’IS (Impôt sur les Sociétés)

Lorsque le cédant est une personne physique, pour les titres acquis ou souscrits depuis le 1er janvier 2018, le chef d’entreprise peut opter entre deux grands régimes concernant la fiscalité des plus-values :

- Le PFU (Prélèvement Forfaitaire Unique), aussi appelé la flat tax, permet une fiscalité de 30% (comprenant un taux d’imposition de 12,8% et des prélèvements sociaux de 17,2%).

- L’impôt sur le revenu.

Dans les deux cas, en cas de départ à la retraite, un abattement de 500 000 € est applicable sur les plus-values de cession réalisées par les dirigeants de PME, entre le 1er janvier 2018 et 31 décembre 2022.

Si les titres cédés ont été acquis ou souscrits avant le 1er janvier 2018, le chef d’entreprise peut opter entre deux grands régimes concernant la fiscalité des plus-values :

- Le PFU donnant accès à une fiscalité de 30% (comprenant un taux d’imposition de 12,8% et des prélèvements sociaux de 17,2%). Si le chef d’entreprise part à la retraite (condition à respecter), il pourra profiter d’un abattement de 500 000 €.

- L’impôt sur le revenu. Le contribuable pourra demander à profiter des anciens abattements en fonction de la durée de détention (50% de 2 à 8 ans de détention, 65% au-delà). Il pourra, aussi, demander des abattements renforcés s’il a créé la société ou s’il l’a achetée dans les 10 premières années d’existence (50% de 1 à 4 ans de détention, 65% de 4 à 8 ans de détention, 85% au-delà). Ces abattements ne sont pas compatibles avec l’abattement fixe de 500 000 € en cas de départ d’un dirigeant à la retraite. Ils ne s’appliquent, également pas, aux prélèvements sociaux et à la CEHR (Cotisation Exceptionnelle sur les Hauts Revenus). Attention, désormais, pour bénéficier des abattements renforcés, la cession ne doit pas être réalisée au sein d’un groupe familial.