Pourquoi apporter les titres de sa société à une holding avant la cession ? Le report d’imposition CGI art 150 0 B ter

Apporter les titres de sa société, avant de les vendre, à une société permet d’organiser efficacement son patrimoine dans un cadre fiscal optimal. Il faut néanmoins respecter certaines conditions et mettre en place une stratégie qui correspond à ses propres objectifs et besoins.

C’est ce que l’on appelle le mécanisme d’apport-cession qui permet de profiter du report d’imposition (CGI. art. 150-0 B ter). On peut également entendre parler de “150-0 B ter” pour évoquer ce dispositif.

Les avantages

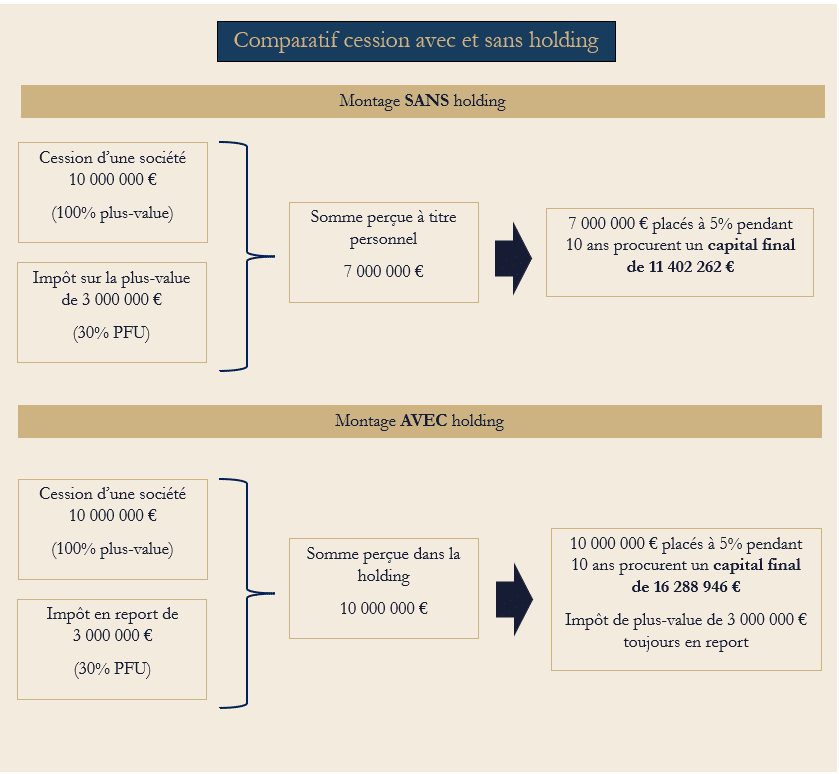

L’objectif, en apportant tout ou partie des titres d’une société (imposée à l’impôt sur les sociétés) à une holding avant de les céder, est de créer une cash box permettant de reporter l’impôt de plus-value à payer.

Cette cash box, en réalité une société constituée de liquidités suite à la cession de titres détenus par la holding, peut également servir au chef d’entreprise à réinvestir dans un nouveau projet professionnel et/ou dans l’économie réelle. Ce type de dispositif est très adapté, par exemple, aux anciens chefs d’entreprise souhaitant mener des activités de Business Angel, monter une nouvelle société ou préparer leur retraite puis leur succession.

En pratique – Créer la holding et la gérer

Le chef d’entreprise ne va pas vendre sa société à une holding, comme on peut parfois l’entendre, mais bien apporter ses titres à une holding qu’il aura créé puis réaliser la cession des titres détenus par la holding.

Forme sociale (SAS ou SARL ?)

En apportant avant la cession, tout ou partie des titres de sa société à une holding, le chef d’entreprise va recevoir en contrepartie des titres de la holding et en devenir associé (éventuellement avec son conjoint si les titres apportés font partie de la communauté dans le cadre d’un mariage).

Généralement c’est la SAS qui est choisie pour sa souplesse mais surtout pour éviter d’avoir à payer les cotisations sociales minimales au SSI (Sécurité Sociale des Indépendants) qui sont dues en SARL même lorsque les gérants se versent peu ou pas de rémunération. Des avantages non négligeables en matière de distributions de dividendes sont également à souligner.

Néanmoins, dans des cas spécifiques, la SARL peut avoir certains avantages car cotiser au SSI permet de valider des trimestres de retraite, quel que soit le revenu, et donne accès à une protection sociale (assurance maladie).

A noter également, pour certaines professions dites ordinales, l’obligation de faire appel à une holding particulière qu’est la SPFPL. Les professions concernées sont les pharmaciens, les vétérinaires, les médecins, les administrateurs et mandataires judiciaires, les avocats, les greffiers des tribunaux de commerce, les huissiers de justice, les notaires, les commissaire aux comptes, les conseils en propriété industrielle, les experts agricoles et fonciers et experts forestiers, les experts-comptables et enfin les géomètres experts.

Fiscalité

La holding créée est une société soumise à l’IS (Impôt sur les Sociétés). Le produit de cession des titres détenus par une holding reste au sein de la société à l’IS. Les gains futurs seront taxés chaque année au taux de 15 % jusqu’à 38 120 € et 25 % au-delà. La plus-value de cession des titres de participation est soumise à hauteur de 12 % à l’impôt sur les sociétés, si les titres sont conservés au moins 2 ans par la holding.

Si des dividendes sont distribués depuis la holding, l’impôt sur les plus-values sera à payer.

Néanmoins, tant qu’ils ne sont pas distribués, les revenus générés dans la holding se capitalisent sans fiscalité complémentaire à titre personnel pour le chef d’entreprise (impôt sur le revenu). Il en sera de même pour les plus-values.

Ne pas tout mettre dans sa holding afin de profiter des fruits de son labeur ?

Il n’est en rien obligatoire (et rarement recommandé), d’apporter tous ses titres à une holding. Nous avons vu des chefs d’entreprise, percevoir 90% du produit de cession à titre personnel et se servir de la holding pour les 10% restants tout comme l’exemple inverse.

Percevoir les fonds à titre personnel implique le paiement d’une fiscalité (généralement 30% du gain) mais permet une liberté d’usage totale.

Percevoir les fonds dans une holding permet de profiter du report d’imposition mais implique des contraintes de gestion.

Afin de déterminer les proportions d’une manière judicieuse, la première question que doit se poser le chef d’entreprise est d’estimer le montant des sommes dont il souhaite disposer dans les années à venir. Plus précisément, il convient de se demander quel sera le montant de ses dépenses personnelles à l’avenir en matière de résidences secondaires, voyages, voitures, restaurants, bijoux… toutes ces dépenses ne pouvant pas entrer dans le cadre de la holding. La holding a en effet une finalité commerciale. Si on souhaite par exemple y inclure une voiture de luxe ou une maison en bord de mer, il faudra impérativement la louer même en tant que propriétaire de la holding !

Selon les cas, on peut également prendre la question dans l’autre sens et se demander quels seront les besoins pour la reprise d’une activité après une première cession. Un réinvestissement est bien souvent nécessaire. Nombreux sont les chefs d’entreprise qui cèdent leur société, pensent qu’ils veulent se retirer complétement pour profiter de la vie ou vivre autre chose, puis reviennent progressivement à une activité professionnelle.

Avoir une holding au quotidien

Les associés d’une holding dans le cadre de l’apport cession, disposent dans leur patrimoine personnel des titres de la holding et dans la holding de liquidités.

Les premières années, un gros travail d’organisation est à effectuer. Le paiement de l’imposition est certes reporté mais il est nécessaire de redéployer les capitaux sur de nouvelles activités économiques afin de les faire travailler. Généralement :

- 60% des capitaux sont utilisés dans le cadre du remploi afin de respecter les conditions du report d’imposition (CGI. art. 150-0 B ter). Les liquidités serviront donc à investir dans une nouvelle activité économique (création d’une nouvelle société, reprise…) ou à investir dans des sociétés ou des fonds. Les fonds devront être conservés 5 ans minimum, les sociétés détenues en direct 12 mois minimum. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Le risque de perte en capital est réel. Sont exclus l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

- 40% des capitaux sont “libres”. Sans contrainte, il est possible d’investir dans l’immobilier, les valeurs mobilières ou les locations nues ou meublées et de réaliser des emprunts si nécessaire. L’objectif est de faire travailler les liquidités.

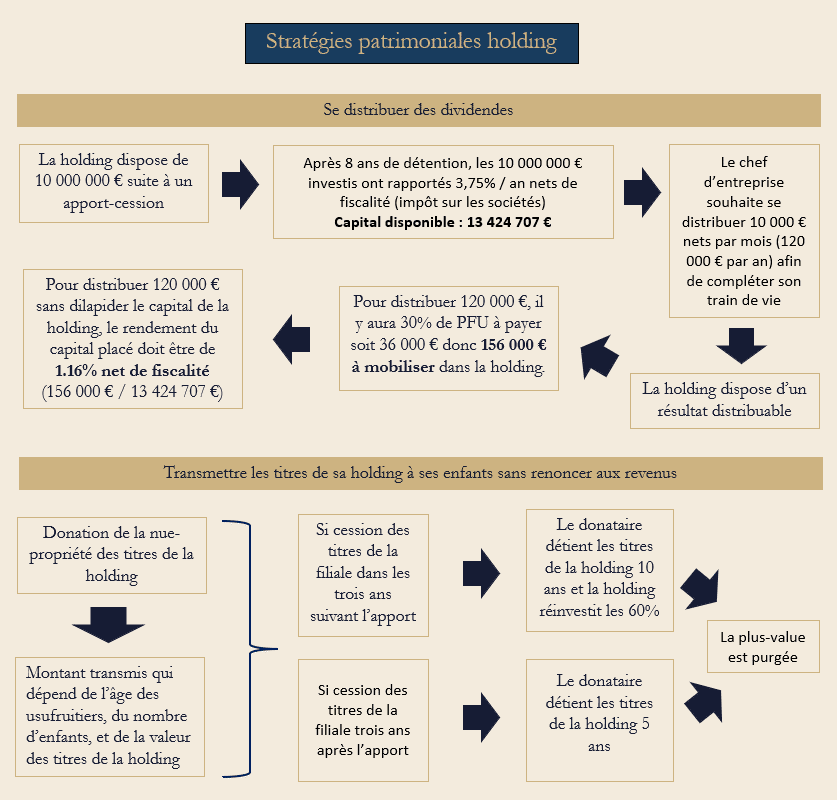

Lorsque la holding aura du résultat (sur le plan comptable), il sera possible de distribuer des dividendes afin de compléter le train de vie ou la retraite. Il est également envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie.

Les conditions

L’impôt de plus-value à payer sera reporté à condition de respecter certaines conditions. Il faut se pencher sur cette question avant la signature du protocole de cession ou de l’avant-contrat pour avoir le temps de réaliser l’opération.

Le chef d’entreprise voulant mettre en place ce montage devra respecter un certain nombre d’étapes :

- Créer une holding qu’il contrôle (coûts de mise en place à prévoir).

- Apporter les titres de sa société à vendre à la holding.

- Déclarer le report d’imposition à l’administration fiscale.

- Réaliser la cession des titres détenus par la holding à un repreneur. Le chef d’entreprise détient donc, suite à la cession, des titres d’une holding qui possède des liquidités.

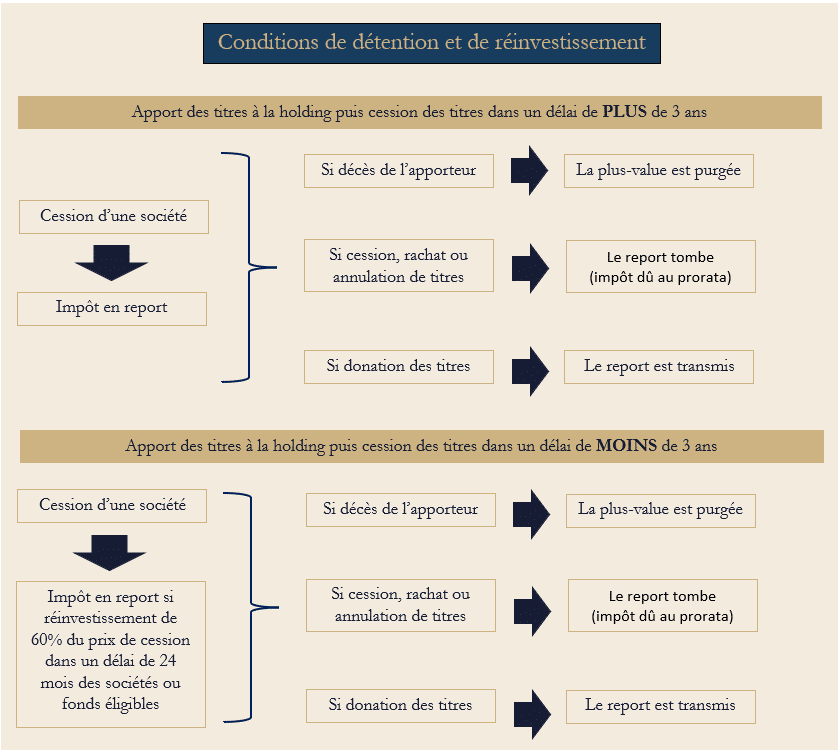

Si les titres apportés sont cédés par la holding moins de trois ans après l’apport, alors la holding doit réinvestir, dans un délai de 24 mois, au moins 60% du prix de cession dans des sociétés ou des fonds éligibles.

C’est précisément l’un des rôles d’un Conseiller en Gestion de Patrimoine de trouver à son client, chef d’entreprise, des entreprises ou des fonds de Private Equity éligibles à l’article 150-0 B Ter du Code Général des Impôts. Les sociétés éligibles devront être détenues 12 mois au minimum, les fonds éligibles devront être conservés 5 ans au minimum. Le risque de perte en capital n’est pas à exclure. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Sont exclus les domaines suivants : l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

Si les titres apportés sont cédés par la holding plus de trois ans après l’apport, le report perdure ; il n’existe pas de contrainte de réinvestissement. Vous pouvez investir dans des supports financiers ou immobiliers. Le report tombera en cas de cession des titres de la holding ou d’une réduction de capital.

Dans les deux cas, si les titres de la holding sont donnés (conjoint, enfants…), alors le donataire (celui qui reçoit les titres) devra les conserver au moins 18 mois. Au terme de cette période de conservation, la plus-value sera purgée (Impôts sur le Revenu et Impôts sur les Sociétés).

Si l’une de ces conditions n’est pas respectée, le report tombe, l’impôt de plus-value sera dû.

Les stratégies

Générer des revenus (assurer le train de vie)

Afin de ne pas faire tomber le report (impôt de plus-value à payer en conséquence) il convient de ne pas céder, racheter ou annuler des titres. A cet effet, deux solutions se présentent au chef d’entreprise :

- Se distribuer des dividendes. Le PFU (Prélèvement Forfaitaire Unique) de 30% sera dû sur le montant distribué et il convient que la holding dispose d’un résultat comptable positif. En effet, comme pour toute société, si les associés d’une holding veulent se distribuer du dividende, il faut que la holding en ait les moyens.

- Se salarier. Il tout à fait envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie. Les cotisations sociales seront dues.

Transmettre à ses enfants

L’une des stratégies les plus utilisées, en complément de l’apport cession, est le démembrement avec réserve d’usufruit des parts de la holding. En effet, le report d’imposition peut être cumulé avec la transmission de la nue-propriété des titres de la holding. L’usufruitier, le donateur, bénéficiera des revenus issus de la holding, pendant que le(s) nu(s)-propriétaire(s) profite(nt) d’une transmission à moindre coût au décès de l’usufruitier (ou de son conjoint en cas de réversion d’usufruit).

En pratique, un ancien chef d’entreprise, associé de la holding, préparera la transmission de la holding à ses héritiers. Il donne les parts de la holding en nue-propriété à ses enfants mais en conserve les revenus jusqu’à son décès afin d’assurer son train de vie. En outre, afin de protéger le conjoint, le chef d’entreprise peut prévoir que c’est le conjoint survivant qui percevra les revenus de la holding (réversion d’usufruit). Les enfants ne deviennent donc pleins propriétaires qu’au décès de leurs deux parents.

Pourquoi convertir son PEA en rente viagère ?

C’est un avantage souvent oublié du PEA, méconnu de bien des investisseurs et même de nombre de leurs banquiers… en effet il est possible de convertir un PEA en rente viagère, totalement exonérée d’impôt sur le revenu, à condition que le PEA ait plus de 8 ans.

Il faudra faire appel à un PEA assurance et non à un PEA bancaire. Il existe plus de six millions de PEA bancaires en France mais seulement quelques dizaines de milliers de PEA assurance.

Mise en place

Si l’investisseur souhaite toucher une rente viagère défiscalisée, il devra dans un premier temps transférer son PEA bancaire vers une compagnie d’assurance, pour le transformer en PEA assurance, puis signer un contrat de rente viagère. L’antériorité du PEA bancaire est conservée. A la conversion, les prélèvements sociaux (17,2%) seront dus une première fois sur le montant des plus-values.

Le montant de cette rente dépendra, lors de la mise en place de rente viagère, du montant capitalisé sur le PEA et de l’âge du titulaire.

En pratique, un délai de quelques mois est souvent demandé par l’assureur entre la transformation du PEA bancaire en PEA assurance et la mise en place de la rente viagère.

Cette stratégie étant méconnue, peu d’assureurs proposent cette transformation de PEA assurance en rente viagère. Notre cabinet en a identifié deux avec lesquels nous travaillons régulièrement.

Fiscalité

Cette rente viagère présente l’immense avantage d’être exonérée d’impôt sur le revenu, contrairement à de nombreuses rentes.

Une partie de la rente sera soumise aux prélèvements sociaux (17,2%) une seconde fois lors de la distribution, selon l’âge du crédirentier :

- 70% de la rente pour les personnes de moins de 50 ans.

- 50% de la rente pour les personnes âgées de 50 à 59 ans.

- 40% de la rente pour les personnes âgées de 60 à 69 ans.

- 30% de la rente pour les personnes de plus de 69 ans.

Les prélèvements sociaux sont donc à payer deux fois : lors de la conversion en rente (comme si on fermait le PEA) puis partiellement sur la rente.

Notre avis

Cette stratégie est à conseiller dans le cadre d’un complément d’épargne retraite ou de la préservation d’une AAH (Allocation Adultes Handicapés).

Il est possible de convertir un PEA ayant entre 5 et 8 ans en rente viagère, mais la rente viagère sera fiscalisée à l’impôt sur les revenus et aux prélèvements sociaux selon les modalités ci-dessus. Nous conseillons donc, de ne convertir que des PEA de plus de 8 ans.

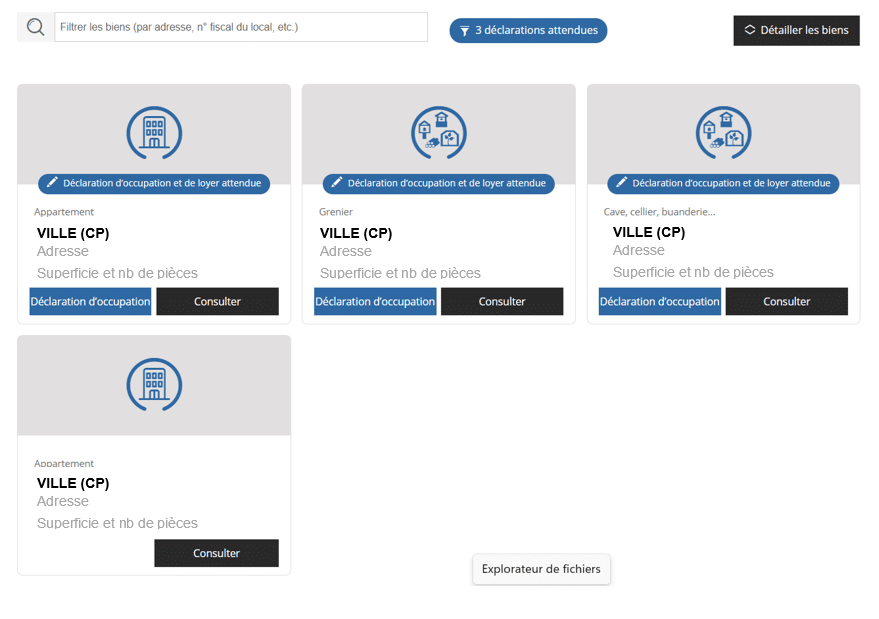

Le service de déclaration des biens immobiliers du site impôt.gouv

La suppression de la taxe d’habitation sur les résidences principales a fait naître un nouveau service de déclaration des biens immobiliers.

Pour l’Administration Fiscale, les informations renseignées vont permettre de savoir quel bien constitue votre résidence principale et ainsi l’exonérer de taxe d’habitation. Elle saura également quels biens constituent des résidences secondaires ou des biens locatifs qui se verront, eux, assujettis à la taxe d’habitation.

Cette déclaration est obligatoire et doit être réalisée avant le 1er juillet 2023. Elle concerne les biens détenus en direct, en indivision, en démembrement ainsi que ceux détenus via une société.

Précisons également qu’elle concerne aussi bien les résidents fiscaux français que les non-résidents dès lors qu’ils détiennent un bien immobilier en France.

Enfin, cette déclaration ne devra être faite qu’une seule fois puis mise à jour chaque année dès lors qu’un changement aura eu lieu.

En pratique

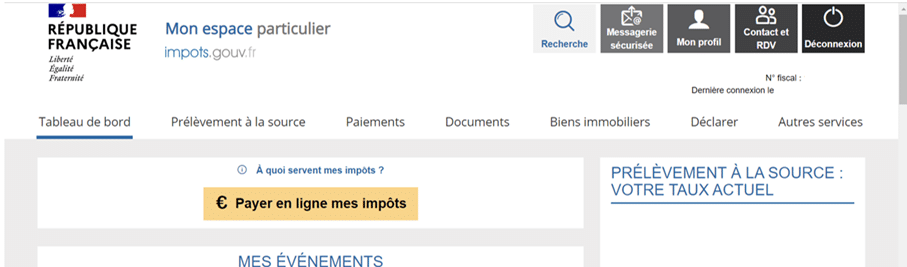

Rendez-vous sur votre espace impot.gouv / onglet « Bien Immobiliers ».

Vous entrez ensuite dans l’espace pré-renseigné des biens immobiliers que l’Administration Fiscale sait être les vôtres.

Il convient alors de remplir l’ensemble des informations demandées à savoir :

- Pour les biens occupés (résidence principale et secondaire) il faudra indiquer «propriétaire occupant à titre de résidence principale / secondaire” puis vérifier que tous les occupants sont bien inscrits ou les ajouter. Les enfants semblent ne pas avoir besoin d’être mentionnés.

- Pour les biens vacants ou loués ou occupés à titre gratuit, il faudra le mentionner puis, pour les biens occupés, préciser le type de location le cas échéant ainsi que le nombre et le nom, prénom, date et lieu de naissance des occupants (enfants non compris).

En cas de location saisonnière, inutile de renseigner l’identité des occupants.

Pour la location, vous devrez renseigner le montant du loyer et indiquer s’il rentre dans le mécanisme d’encadrement des loyers.

Il est à noter que pour les biens démembrés, seul l’usufruitier doit renseigner les informations sus mentionnées. En revanche, le nu propriétaire n’aura pas à compléter quoi que ce soit mais verra apparaitre en « consultation seule » le bien dans son espace impot.gouv.

De même, pour les biens détenus en indivision, par des époux, la déclaration faite par l’un des 2 membre du couple se reporte automatique sur l’espace impot.gouv de son conjoint.

Enfin les autres biens indivis, apparaissent sur chacun des espaces mais l’administration fiscale se fiera à la dernière déclaration réalisée par l’un des indivisaires.

Une fois terminée, vérifiez bien que tout est complet et n’oubliez pas qu’en cas de changement vous pourrez modifier votre déclaration.

Enfin, sachez qu’en l’absence de déclaration ou d’inexactitude dans les déclarations, une amende de 150€ par local sera encourue.

Comment préserver l’AAH (Allocation Adultes Handicapés) dans le cadre de la bonne gestion d’un patrimoine ?

Une AAH est une allocation versée tous les mois par la CAF ou la MSA, à une personne handicapée, pour compléter ses ressources et lui assurer un train de vie décent. Cette aide est attribuée sous certaines conditions :

- Être atteint d’un taux d’incapacité de plus de 80% ou situé entre 50% et 79% mais privant d’un accès durablement à l’emploi.

- Être âgé de 20 ans minimum. A l’âge de la retraite, l’AAH est remplacée par l’ASPA (Allocation de Solidarité aux Personnes Âgées) pour les taux d’incapacité compris entre 50% et 79%.

- Résider en France métropolitaine ou dans un DOM.

- Respecter les plafonds de ressources annuelles (revenus N-2). Pour 2023, il faut donc prendre en compte les revenus 2021.

| Situation familiale | Plafond de ressources pour 2022 | Plafond de ressources pour 2021 |

| Célibataire sans enfants | 10 843 € | 10 832 € |

| Ménage sans enfant | 19 626 € | 19 607 € |

| Majoration par enfant supplémentaire | 5 422 € | 5 417 € |

Le conseil en gestion de patrimoine

C’est sur ce dernier point qu’un Conseiller en Gestion de Patrimoine peut agir. Afin de préserver l’AAH, il faudra prendre en considération les placements ne générant par trop de revenus entrants dans le plafond de ressources.

Sont particulièrement adaptés :

- Les rentes issues des contrats rente-survie ou épargne-handicap avec une limite de 1 830 € pour ce dernier.

- Les rentes issues de contrats rente-survie, des PEP ou PEA sans limite de montant. Vous pouvez consulter à ce sujet l’article “Pourquoi convertir son PEA en rente viagère ?”

- Les investissements en locations meublées avec une fiscalité au régime réel. L’article “Faut-il investir dans un meublé ? Avis, avantages et pièges à éviter” est consacré à ce sujet.

- Les assurances-vie de plus de 8 ans, à condition d’opter pour le barème progressif afin de profiter des abattements annuels (4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune). Le PFU est acceptable pour les primes versées après le 27 septembre 2017 uniquement puisque pour les intérêts issus de ces versements l’abattement annuel sera pris en compte.

Actualité – Déconjugalisation de l’AAH

Jusqu’en 2023, les revenus du conjoint (ou concubin ou partenaire de PACS) étaient pris en compte pour le calcul de l’AAH.

Néanmoins, depuis janvier 2023, la loi sur le pouvoir d’achat permet une individualisation de l’allocation et donc de ne prendre en compte que les revenus de l’allocataire de l’AAH.

Pourquoi faire des donations ? Y a-t-il un âge optimal pour faire des donations à ses proches ?

La donation est un acte patrimonial fort, s’intégrant dans des stratégies de protection de proches et d’optimisation de la fiscalité successorale. Globalement, il n’existe pas d’âge à conseiller (sauf pour les dons de sommes d’argent exonérées) et chaque cas est particulier.

Il ne faut donner ni un montant trop élevé (ne pas se dépouiller), ni trop tôt (le patrimoine doit être bien constitué pour supporter la donation), ni trop tard (la somme reçue doit pouvoir être utilisée par le donataire pour réaliser un projet par exemple).

Néanmoins, de nombreuses façons de donner existent, et il est important de choisir celle qui sera la plus adaptée aux objectifs familiaux. C’est dans ce type de cas patrimoniaux que l’on se rend compte de l’importance d’un conseil avec une approche globale, indépendante et familiale (un conseiller unique qui s’occupe de plusieurs générations).

Grands principes

Il convient de rappeler qu’un don est définitif. On ne récupère jamais un bien donné. Par ailleurs, il n’est absolument pas toléré que le bien soit cédé par le donataire (celui qui reçoit) et que la somme issue de la cession soit renvoyée dans un second temps vers le donateur.

Attention à qui vous donnez, le barème fiscal des droits de donation varie selon votre lien avec le donataire. Si des droits sont dus, le donateur peut les prendre à sa charge ; les droits pris en charge ne sont pas taxés.

Enfin, nous conseillons le recours à un notaire dès qu’il s’agit de dons dépassant les sommes prévues par les présents d’usage et les petits dons de sommes d’argent exonérés.

Le présent d’usage

La forme la plus simple en matière de transmission, et finalement la plus classique que tout un chacun utilise, est celle du présent d’usage. Le donateur transmettra à un proche un cadeau à l’occasion d’un événement particulier : anniversaire, diplôme, fête religieuse, mariage… Ce cadeau ne sera pas taxé et ne sera pas à enregistrer.

Il peut s’agir d’argent, de bijoux ou encore de titres. Dans ce dernier cas, un simple courrier sera à adresser à la banque afin de lancer le mouvement de titres vers le compte-titres du receveur. Le RIB du compte titres et l’événement à l’origine de ce mouvement seront à indiquer, afin d’expliquer l’opération en cas de contrôle de l’administration fiscale. Il convient également d’indiquer une date de transfert exacte afin qu’un cours soit bien retenu par la banque. En outre, il est à vérifier, en amont avec la banque réceptrice des titres, qu’elle importera bien un PMA (Prix Moyen d’Acquisition), pour que l’opération se déroule le plus facilement possible et que celle-ci ne soit pas un carnage fiscal pour le donataire (celui qui reçoit les titres). Cette opération purgera ainsi la plus-value de la personne réalisant le présent d’usage.

Le montant maximal n’est fixé par aucun texte. La jurisprudence nous donne, néanmoins, quelques pistes. Il ne faut pas que celui qui réalise un présent d’usage s’appauvrisse comme dans les autres types de donation que nous verrons ci-dessous. D’une manière générale, il n’est pas conseillé de dépasser 2% à 2,5% des revenus annuels ou du patrimoine en valeur transmise.

Le don de sommes d’argent exonérées (Article 790 G du CGI)

Nous entrons à présent dans l’univers des dons à enregistrer auprès de l’administration fiscale. Le « don de sommes d’argent exonérées » est à réaliser, avec par exemple, la remise d’un chèque. Le donataire (celui qui reçoit le chèque) doit faire enregistrer, au centre des impôts de son lieu de résidence, un formulaire cerfa 2735, dans un délai d’un mois suivant le don. Il est possible depuis 2021 de réaliser cette opération en ligne depuis le compte impôts.gouv du donataire.

Toute personne physique, âgée de moins de 80 ans, peut réaliser ce don exonéré d’un montant de maximal de 31 865 € tous les 15 ans. Le donataire doit être âgé de plus de 18 ans. Ce don est destiné à un descendant : enfant, petit-enfant ou encore arrière petit-enfant.

En l’absence de descendance directe, ces dons sont possibles pour les neveux et nièces (ainsi que les petits-neveux et les petites-nièces).

Ces dons n’impactent pas le barème des dons manuels.

Don manuel – Donation simple (Article 757 du CGI)

Un don manuel consiste à remettre au donataire (celui qui reçoit le don) des sommes d’argent, des chèques ou encore des titres, actions obligations ou droits sociaux (cotés ou non).

Le don manuel doit également être réalisé à l’aide du Cerfa 2735. Le donataire devra faire enregistrer le formulaire auprès du centre des impôts de son lieu de résidence dans un délai d’un mois. Il est possible depuis 2021 de réaliser cette opération en ligne depuis le compte impôts.gouv du donataire.

L’abattement en ligne directe (à chaque enfant et par parent) est de 100 000 €, renouvelable tous les 15 ans. Au-delà, une fiscalité de 5% à 45%, selon le montant transmis, sera due.

Attention, ce type de don ne permet pas de transmettre des biens immobiliers. Pour des actes concernant de tels biens, le recours à un notaire est obligatoire. De plus, les sommes transmises sont rapportables à la succession pendant 15 ans à la valeur au jour de la succession (et non de la donation).

Il s’agit donc d’une vraie bombe à retardement. Nous lui préférons la donation-partage.

La donation-partage

La principale différence avec le don manuel repose sur l’intervention du notaire. Ainsi, pas de formulaire à faire signer à l’administration fiscale, le notaire s’occupe de tout. De plus, les sommes transmises sont rapportables à la succession pendant 15 ans mais à leur valeur au jour de la donation.

La fiscalité est la même que pour les dons manuels : l’abattement en ligne directe (à chaque enfant et par parent) est de 100 000 €, renouvelable tous les 15 ans. Au-delà, une fiscalité de 5% à 45%, selon le montant transmis, sera due.

Enfin, le notaire s’assurera que le donateur n’entame par la réserve de ses héritiers réservataires (par exemple la part devant revenir à ses propres enfants).

La donation-partage transgénérationnelle

La Donation-Partage transgénérationnelle (DPT) s’adresse aux personnes ayant reçu des donations de leurs parents et souhaitant donner les biens reçus à leurs propres enfants. Il est possible, et uniquement dans ce cas, de réaliser ce type de donation si le donateur initial est toujours en vie.

Cet acte est nécessairement réalisé devant un notaire.

L’objectif est que le donateur initial (un grand-père par exemple) transmette le bien initialement donné à son enfant (seconde génération) directement à ses petits-enfants (troisième génération). L’enfant devra donner son accord pour l’incorporation de biens précédemment donnés et leur attribution à ses propres enfants. Ainsi, le bien « sautera » une génération.

Si la transmission initiale a eu lieu depuis plus de 15 ans, alors la nouvelle transmission aux petits-enfants n’est pas taxable aux droits de mutation à titre gratuit. Seul le droit de partage sera dû (Précédemment 2,50 % / 1,80 % en 2021 / 1.10% à partir de 2022), et celui-ci sera très souvent largement inférieur à la fiscalité due en ligne directe.

En outre, la donation-partage transgénérationnelle préserve les abattements de l’enfant vis à vis des petits-enfants.

La donation graduelle

Il s’agit d’une forme de donation permettant de protéger un proche, le plus souvent son conjoint. Le donateur transmettra ses biens en pleine-propriété. Le donataire pourra les utiliser, les gérer, en percevoir les revenus mais devra les transmettre à une tierce personne désignée dans la donation à terme.

Cette stratégie est très adaptée aux familles recomposées. Il permet de conserver les biens dans la famille “initiale” tout en protégeant le nouveau conjoint.

La donation résiduelle

Le principe de base est le même que la donation graduelle mais le donataire, celui qui reçoit la donation, peut vendre, transformer ou consommer le bien. Toutefois, et c’est la seule réserve, il ne peut en disposer à titre gratuit (donations, legs…). Les donataires successifs doivent donner leur consentement lors de la donation et ne recevront que ce qu’il reste au décès du premier donataire.

Le second bénéficiaire devra payer les droits de donation éventuels, selon son lien familial avec le donateur. La valeur transmise sera évaluée au décès du premier gratifié. Les droits payés par le premier donataire seront déduits.

Cette stratégie est à conseiller aux familles souhaitant protéger un enfant ou si l’un des enfants n’a pas de succession.

Donations à des associations ou fondations reconnues d’utilité publique

Si un don ou un leg est réalisé au profit d’une association ou fondation, reconnue d’utilité publique, située dans l’EEE (Espace Economique Européen) alors cette libéralité sera généralement exonérée de droits de mutation à titre gratuit.

Cette exonération concerne également les donations temporaires d’usufruit.

Evolution de “impôts.gouv” : Enregistrement des dons manuels depuis l’accès personnel

Il est possible depuis quelques années d’enregistrer les dons manuels (formulaire n°2735-SD), sans paiement de droits, depuis le compte impôts.gouv du donataire (celui qui reçoit la donation). C’est un vrai progrès dans la fluidité de ces actes qui nécessitaient auparavant de se déplacer dans les services des impôts (pôle enregistrement).

La procédure est simple, il convient depuis le compte impôts.gouv du donataire, dans la rubrique « Déclarer », de cliquer dans le cadre « Vous avez reçu un don ? Déclarez-le » puis sur « Je déclare un don ». Si le donataire est majeur protégé et dispose d’un compte impôts.gouv, la télédéclaration pourra être réalisée par son représentant légal grâce à cet accès. Si la démarche en ligne est finalisée par le donataire elle reste consultable mais n’est plus modifiable. Si la démarche est en cours, elle reste modifiable à tout moment.

Ce service va progressivement s’enrichir les années à venir : déclarations de cessions de droits sociaux, déclarations de succession…

Faut-il investir en Girardin Outre-mer pour réduire son impôt sur le revenu ? Comment ne pas tomber dans les pièges de ce placement ?

Le Girardin est un pur produit de défiscalisation. Son unique intérêt pour un investisseur est de réduire la pression fiscale avec un apport en une fois. Aucun espoir de plus-value, pas de moins-value à prévoir non plus, tout est cadré à l’avance. Il ne s’agit pas d’une diversification patrimoniale.

Ce dispositif a été créé de façon à stimuler les investissements dans les Départements d’Outre-Mer : outils, machines, logements sociaux… Il a permis de grandes réalisations, mais a également engendré des catastrophes, avec à la clé, de gros redressements pour les investisseurs. Il s’agit là du principal risque du Girardin.

Montage

Lorsqu’on investit en Girardin, une société est créée. L’investisseur participe à l’augmentation de capital. S’il apporte 20 000 € en 2023 et que le rendement de l’opération est de 15% (prévu contractuellement à la signature), il recevra 23 000 € de réduction d’impôt, versés en août 2024, après avoir déclaré son investissement sur sa déclaration de revenus réalisée en mai-juin 2024.

L’outil ou les logements sociaux financés seront loués durant 5 ans à un exploitant local. Au terme des 5 ans, le locataire récupèrera le matériel financé pour une somme symbolique. C’est pourquoi l’investissement est valorisé à 1€ symbolique pour l’associé, jusqu’à la liquidation de la société après 5 ans. C’est finalement là où réside le risque, car si l’opération connaît un souci, l’administration fiscale redressera le contribuable sur les 23 000 € de réduction d’impôt obtenus (capital apporté + gain) et demandera des pénalités de retard. L’addition peut donc être lourde si le montage est mal conçu.

Finalement, investir en Girardin, c’est faire travailler sa trésorerie court terme, l’investisseur payant ses impôts en avance.

Fiscalité

Le rendement du programme dépend du montage.

Attention, la réduction d’impôt obtenu compte dans le plafonnement spécifique de 18 000 € des niches fiscales à hauteur de :

- 44% pour le Girardin Industriel de plein droit.

- 34% pour le Girardin Social avec agrément.

- 30% pour le Girardin Logement Social.

Il s’agit d’une réduction d’impôt et non pas d’un crédit d’impôt (ce dernier donnant lieu à un remboursement de l’administration fiscale). Ainsi, si vous n’avez pas d’impôt à effacer, la réduction sera perdue.

Les solutions pour se protéger

Comme pour tout placement, il convient de se méfier des programmes trop rentables. Une rentabilité élevée est synonyme de risque élevé. Il ne faut donc pas choisir le programme le plus rentable, mais celui qui présente les meilleures garanties pour un rendement correct.

Nous recommandons, tout d’abord, de ne choisir que des sociétés de gestion ayant quelques années d’ancienneté et une bonne réputation. Beaucoup de petites structures se créent et ne subsistent que quelques années. Méfiance donc sur le monteur, c’est à dire la Société de Gestion mettant en place l’opération, du programme. Des noms fiables comme Inter Invest ou Ecofip sont à recommander.

Notre avis

Notre cabinet ne sélectionne des Girardin Industriels auprès de sociétés réputées, solides, sérieuses, ayant fait leurs preuves par le passé. Des sociétés telles qu’Inter Invest ou Ecofip ont également constitué des fonds de garantie, afin de couvrir les risques en plus d’assurances diverses. C’est un système efficace mais qui impacte nécessairement le rendement du programme.

Afin de défiscaliser mon impôt sur les revenus, faut-il investir en Pinel ? Comment éviter les arnaques ?

Investir en Pinel est un sujet qui fait beaucoup (trop ?) parler de lui. On ne compte plus les articles et les pubs abusives, voire même mensongères, s’accumulant sur internet.

Les bons réflexes à avoir

Remettons, tout d’abord, le Pinel à sa place. Il s’agit d’un outil, parmi beaucoup d’autres, qui est à ranger dans la catégorie des investissements immobiliers de long terme. Celui-ci permet d’obtenir une réduction d’impôt sur le revenu selon la durée de l’engagement de location : 6 ans ou 9 ans. Le locataire doit respecter certaines conditions : faire du logement sa résidence principale et que ses revenus ne dépassent pas un certain plafond défini par la loi.

Attention, c’est probablement là que le premier malentendu commence…

Investir en immobilier et investir en Pinel doivent avoir les mêmes fondamentaux : l’emplacement avant tout, le prix, le potentiel et le rendement locatif… La défiscalisation ne doit être qu’une cerise sur le gâteau ! Il convient d’analyser le bien à acheter comme un bien immobilier traditionnel.

S’il convient à notre stratégie : on investit.

S’il ne convient, on laisse passer. La carotte fiscale ne doit pas faire passer un bien moyen avec trop de défauts pour une affaire convenable. Environ un million de ventes immobilières sont réalisées chaque année, d’autres opportunités se présenteront.

Les pièges à éviter

Nombre de promoteurs peu scrupuleux ont identifié l’engouement sur les investissements Pinel et alimentent les recherches par de gros budgets publicité. Surtout, renseignez vous précisément sur les prix du neuf dans la zone où le programme est proposé pour le comparer. Payer un programme trop cher n’a généralement pas de justification, hormis qu’un bien neuf et clé en main aura toujours un coût un peu plus élevé qu’un bien dans l’ancien.

La zone doit être attractive pour les locataires. L’emplacement est primordial, comme pour tout investissement immobilier. Attention, si vous n’arrivez pas à louer votre bien dans un délai de 12 mois l’avantage fiscal sera repris et vous vous retrouverez avec un bien déprécié, parfois invendable et un crédit à rembourser… le début de gros ennuis.

Nous conseillons pour évaluer prudemment la rentabilité d’un programme, de calculer les rendements sans prendre en compte les réévaluations de loyers et/ou du foncier. Vous achetez du neuf, donc plus cher que de l’ancien. Le bien mettra probablement plusieurs années avant de commencer à se valoriser. Attention donc, aux simulations trompeuses de certains promoteurs et certains revendeurs. En outre s’il y a beaucoup de biens en Pinel au même endroit, construits au même moment, il y aura probablement beaucoup de biens à la location au même endroit, puis à la revente et au même moment dans 9 ans, à la fin de l’engagement de location…

Enfin, le Pinel génère des revenus fonciers qui seront fiscalisés. Attention à ne pas oublier l’aspect de fiscalité complémentaire qui sera créée par ce nouveau revenu foncier, en particulier lorsque la réduction d’impôt sera terminée.

Réduction d’impôt pour le Pinel Classique

| Date de signature notariée ou du permis de construire | Jusqu’au 31 décembre 2022 | Du 1er janvier 2023 au 31 décembre 2023 | Du 1er janvier 2024 au 31 décembre 2024 |

| Engagement de location de 6 ans | 12 % | 10.5 % | 9 % |

| Engagement de location de 9 ans | 18 % | 15 % | 12 % |

Réduction d’impôt pour le Pinel +

| Date de signature notariée ou du permis de construire | Jusqu’au 31 décembre 2024 |

| Engagement de location de 6 ans | 12 % |

| Engagement de location de 9 ans | 18 % |

Le Pinel + impose le respect de normes :

- de confort (surface minimale selon le type de bien, espace extérieur privatif, ouverture sur l’extérieur),

- environnementales (Norme RE2020 et classe énergétique A).

Actualités

A partir de 2021, les logements individuels ne seront plus éligibles au Pinel. Les maisons sortiront en conséquence du champ du dispositif. Seuls les logements situés dans un bâtiment d’habitation collectif, les appartements donc, seront éligibles au dispositif.

Le Pinel vit peut-être ses dernières années. En effet, la politique de la ville semble se recentrer sur les centres-villes, qui progressivement sont abandonnés par leurs habitants surtout dans les villes de taille moyenne, et qui se paupérisent de plus en plus. C’est pour répondre à cette problématique que le dispositif Denormandie a été créé. Nous prenons le pari que dans quelques années il remplacera le dispositif Pinel, qui concerne des logements neufs implantés surtout en périphérie des villes.

De plus, le dispositif Denormandie est plus écologique que le Pinel car il est beaucoup moins polluant de rénover des bâtiments existants que d’en construire de nouveaux.

Notre avis

Vous l’aurez compris, à la lecture de ces informations, il est nécessaire d’être particulièrement prudent avec les investissements Pinel. Il faut être très sélectif et la réduction d’impôt ne peut pas constituer un critère central de choix. Il vaut souvent mieux choisir de créer un revenu moins fiscalisé avec des SCPI (Société Civile de Placement Immobilier) étrangères ou un investissement LMNP (Loueur Meublé Non Professionnel), par exemple, plutôt que de chercher à payer moins d’impôts.

Comment vendre la nue propriété d’un bien immobilier ?

Vendre la nue-propriété d’un bien immobilier permet de recevoir immédiatement une somme significative, pour financer un projet, sans pour autant renoncer à s’en servir ou à percevoir les revenus locatifs. Cette opération s’apparente à un viager sans rente (aussi appelé « bouquet unique ») et concerne des patrimoines développés, généralement éloignés des vendeurs traditionnels en viager et qui veulent percevoir une rente.

Notre cabinet conseille et accompagne les vendeurs de nue-propriété dans le cadre d’un projet patrimonial. Vous pouvez tout à fait nous contacter pour que nous étudiions un bien et réalisions gratuitement une première évaluation.

Vendre sa nue-propriété

L’objectif est de réaliser une vente en nue-propriété avec réserve d’usufruit. A cet effet, un expert indépendant valorisera le bien pour déterminer la valeur de l’usufruit et de la nue-propriété (pleine propriété = usufruit + nue-propriété). Cette expertise est à la charge de l’acheteur.

La valorisation dépendra de trois facteurs :

- La valeur du bien en pleine propriété ;

- La valeur locative du bien (permettant de calculer la valeur de l’usufruit viager) ;

- L’âge de l’usufruitier (permettant de calculer la valeur de l’usufruit viager).

Une fois la valorisation effectuée par l’expert et acceptée par le vendeur, il conviendra de rédiger un compromis (couramment appelé promesse de vente) avant l’acte définitif qui se déroulera devant notaire, comme une vente immobilière traditionnelle. Les diagnostics habituels pour une vente immobilière, à la charge du vendeur, sont également à fournir.

Le vendeur de la nue-propriété continuera à utiliser, comme auparavant, le bien immobilier. Si le bien est loué, il continuera de percevoir les revenus fonciers. Il sera toujours redevable de la taxe foncière et en charge de l’entretien. L’acheteur de la nue-propriété ne sera en charge que des gros travaux (toitures, murs, clôtures…).

Typologie de biens et de vendeurs concernés

La vente en viager concerne généralement des personnes d’environ 75 ans, vendant un bien d’une valeur moyenne comprise entre 250 000 € et 300 000 €, afin de disposer d’une rente pour compléter leur retraite. Peu de transactions dépassent les 500 000 € par manque de vendeurs mais également d’acheteurs.

La vente de la nue-propriété que nous évoquons concerne une clientèle plus patrimoniale, âgée de 70 à 90 ans, généralement sans enfant, qui souhaite recevoir une somme pour financer des projets de vie : résidence secondaire, voyages, aider des proches ou des associations, investissements financiers…

En gestion de patrimoine, nous allons nous intéresser généralement à :

- des biens immobiliers (maisons, appartements ou immeubles) situés dans des métropoles ou des stations balnéaires dynamiques

- d’une valeur comprise entre 400 000 € et plusieurs millions d’euros ;

- libres (résidences principales ou secondaires) ou loués ;

- vendus par des particuliers de plus de 70 ans.

Il est nécessaire pour cette typologie d’actifs de faire appel à des fonds d’investissement spécialisés. En effet, des particuliers n’achèteront pas ce type de viager à cause du versement initial important nécessaire pour acquérir la nue-propriété (bouquet unique) et de l’horizon d’investissement potentiellement long (parfois plus de 20 ans).

C’est sur la recherche de ces acquéreurs de nues propriétés spécifiques que notre cabinet a une véritable plus-value, grâce à son réseau d’investisseurs professionnels (fonds d’investissements spécialisés).

Faut-il investir en immobilier avec le dispositif Pinel-Denormandie ? Qu’en penser et comment en profiter au mieux ?

L’amendement dit « Denormandie » est une extension du Pinel. Ce dispositif a pour objectif de stimuler la rénovation des quartiers anciens, dégradés dans le centre-ville de certaines communes. On le voit de plus en plus, beaucoup de centres-villes de localités de tailles moyennes se paupérisent, se détériorent et perdent progressivement de leur attrait, tant pour des habitants potentiels que pour les petits commerces. C’est fort de ce constat que ce dispositif a été mis en place.

Il faut investir en Denormandie comme on investit en immobilier en général, en faisant donc bien attention aux recommandations de base pour cette typologie d’actifs. Une analyse détaillée du bien et du dispositif est donc à mener.

Points communs avec le Pinel

Il s’agit d’un dispositif très proche du Pinel puisqu’il s’agit d’une extension de celui-ci. Les taux de réduction (12%, 18% ou 21%) selon l’engagement de location (6 ans, 9 ans ou 12 ans) sont les mêmes, tout comme le plafond annuel d’investissement de 300 000 € qui est commun aux deux dispositifs. A noter : la réduction d’impôt compte dans le plafonnement des niches fiscales.

Le coût au m² de surface habitable ne doit pas dépasser 5 500 €. Un plafond de loyer au m² est appliqué selon la zone du bien : A bis, A, B1 ou B2. En outre, selon la zone du bien, le revenu fiscal du locataire ne doit pas dépasser certains plafonds réglementaires.

Le logement doit être loué dans l’année suivant l’achèvement de l’immeuble ou son acquisition. Il doit également être loué à titre de résidence principale à une personne physique n’appartenant pas au foyer fiscal du propriétaire.

Conditions

L’acquisition doit avoir lieu entre le 1er janvier 2019 et le 31 décembre 2023.

Les logements doivent être anciens et faire l’objet d’une rénovation dont les travaux représenteront au moins 25% du coût total de l’opération (achat tous frais d’acquisitions compris + travaux). Les locaux transformés en usage d’habitation sont également concernés. Les travaux doivent être terminés, au plus tard, le 31 décembre de la 2ème année suivant l’acquisition.

Seules certaines communes sont éligibles. Elles doivent nécessiter une importante réhabilitation de l’habitat ou être labellisées « Cœur de Ville » ou encore être dans le cadre d’une opération de revitalisation de territoire. La liste détaillée des communes est disponible sur Légifrance et plus précisément avec le lien suivant : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000038273001#LEGISCTA000038281074

Travaux éligibles à la quote-part de 25%

Les travaux doivent permettre de créer des surfaces habitables nouvelles à partir de l’existant (combles, greniers, garages) ou d’améliorer la performance énergétique du logement de 30% minimum. Dans le cas contraire, au moins deux des travaux suivants doivent être réalisés :

- Isolation de la toiture.

- Isolation des murs donnant sur l’extérieur.

- Isolation de parois vitrées donnant sur l’extérieur.

- Systèmes de chauffage.

- Système de production d’eau chaude sanitaire.

Seuls les professionnels certifiés RGE (Reconnu Garant pour l’Environnement) peuvent réaliser les travaux. Le particulier ne peut donc pas réaliser les travaux lui-même. En outre, les travaux ne seront pas éligibles si le particulier achète lui-même les matériaux et les fait installer par une entreprise.

Le contribuable doit conserver les factures émises, par l’entreprise ayant réalisé les travaux, et avoir la capacité de produire un diagnostic de performance énergétique effectué par une personne agréée.

Obligations déclaratives

Les déclarations à réaliser sont les mêmes que pour un Pinel. Se rajoute, tout de même, l’obligation de joindre une note à la déclaration d’impôt sur le revenu récapitulant les travaux réalisés et le montant.

Si un local a été transformé en logement, une copie de la déclaration d’achèvement des travaux (avec attestation de la réception en mairie), ainsi qu’une note précisant la nature de l’affectation précédente du local sera à joindre à la déclaration d’impôt sur le revenu.

Actualité

Le Denormandie a été amélioré en 2020. L’ensemble des communes éligibles à ce dispositif sont à présent concernées sans distinction centre-ville / périphéries. Nous prenons le pari qu’à terme la politique de la ville continuera à s’orienter vers la rénovation et que progressivement le dispositif Denormandie remplacera le Pinel.

Notre avis

Nous sommes défavorables aux stratégies d’investissement immobilier ayant pour unique objectif de réduire l’impôt sur les revenus. Les biens sont généralement chers et le montage au final peu rentable. Certains investissements réalisés soi-même ou certains programmes spécifiques méritent d’être étudiés si les objectifs patrimoniaux sont compatibles.

Pourquoi se connecter à l’onglet « Biens Immobiliers » d’impôts.gouv.fr va devenir un réflexe ?

L’onglet « Biens immobiliers » a été mis en ligne sur impôts.gouv.fr au début du mois d’aout 2021. Ce nouveau service concerne tous les propriétaires fonciers soit 34 millions de personnes.

Il s’agit de particuliers, de personnes morales, de collectivités locales qui détiennent des biens en pleine-propriété, en indivision, en nue-propriété ou en usufruit. Il permet actuellement de visualiser l’ensemble de son patrimoine immobilier avec un certain nombres de détails comme la catégorie d’habitation (appartement ou maison), le nombre de pièces ou encore la surface.

L’objectif de ce service

Ce nouvel onglet a été mis en place dans le cadre de la réforme de la taxe d’habitation et de la digitalisation progressive de la taxe foncière. C’est une petite révolution pour les impôts fonciers qui permet de centraliser les déclarations et de faciliter les échanges entre les contribuables et l’administration fiscale. Un gain de temps pour tous, surtout pour le fisc et pour les personnes morales qui disposent de parcs immobiliers importants.

Avec la suppression progressive de la taxe d’habitation jusqu’en 2023, cet onglet « Biens immobiliers » va devenir un outil indispensable de l’administration fiscal qui pourra ainsi identifier facilement les résidences secondaires qui resteront soumises à la taxe d’habitation.

Il s’agit aussi d’une plateforme de collecte de données en masse qui permettra à terme de revoir la base d’imposition des biens immobiliers.

Les prochaines étapes

A la fin de l’année 2022, ce service permettra aux contribuables d’effectuer leurs déclarations foncières en ligne (taxes foncières et relatives à l’urbanisme).

Prochaine étape majeure à partir de 2023. Il conviendra alors d’effectuer la déclaration de la situation d’occupation du local d’habitation (résidence principale, secondaire, immeuble de rapport) et du loyer si celui-ci est loué.

Enfin en 2026, les valeurs locatives cadastrales seront révisées. C’est un chantier majeur qui permettra de réviser la base de calcul de la taxe foncière afin qu’elle soit plus juste.

En cas de difficultés pour utiliser ce téléservice, vous pouvez contacter la ligne d’assistance aux usagers au 0809 400 210 (service gratuit + prix appel) de 8h à 19h30 du lundi au vendredi.