Faut-il acheter sa résidence principale ou rester en location ? Quels sont les bons réflexes à avoir pour acheter sa résidence principale ?

L’achat d’une résidence principale est le rêve de beaucoup de Français et également une volonté politique en France. Avec des taux extrêmement bas facilitant l’accès à la propriété, de nombreux investisseurs se lancent dans cette étape patrimoniale importante et structurante.

Cependant, comme pour tout investissement, attention aux pièges. Le tout premier risque est de ne pas rentrer dans ses frais, car acheter de l’immobilier coûte cher.

L’erreur la plus courante est réalisée, par exemple, par le salarié âgé de 27 ans environ qui achète un appartement de 30 à 35 m² en centre-ville et le revendra 3 ans plus tard pour s’installer avec un futur conjoint et/ou avoir un enfant. Le risque de perte est élevé, induit notamment par les différents frais relatifs à l’achat et à la revente, à moins que les prix de l’immobilier grimpent fortement.

Exemple chiffré

Pour un bien acheté 400 000 €, on peut estimer à 32 000 € les frais de notaire (8%), 20 000 € les frais d’agence (5%) et 10000 € de frais divers (frais bancaires, déménagement…). Si le loyer d’un bien comparable est de 1 000 € par mois, il faudrait ainsi un peu plus de 5 ans pour le rentabiliser.

Si on rajoute un prêt, il convient de ne pas oublier qu’il aura un coût. Par exemple, pour 400 000 € empruntés sur 25 ans à un taux de 1,35% (hors assurance), le crédit vous coûtera 71 513 €. Bien sûr, plus la durée est longue plus le coût est élevé. Si vous remboursez par anticipation, des IRA (Indemnités de Remboursement Anticipé) seront dues (6 mois d’intérêt le plus souvent sauf si vous avez pu négocier moins).

Il convient également d’ajouter le coût de l’assurance emprunteur, que nous estimons dans le cas présent à 15 000 € (variable du simple au triple en fonction de l’âge, l’état de santé de l’emprunteur…).

En reprenant les données de notre exemple la durée pour rentabiliser l’investissement est supérieure à… 12 ans ! Quand on vous dit que l’immobilier c’est pour du long terme…

Comment protéger son conjoint grâce à une donation au dernier vivant ?

Se protéger mutuellement en cas de décès entre conjoints (donc dans le cadre d’un mariage), est un objectif souvent abordé lors des entretiens patrimoniaux avec nos clients.

Pour évaluer la protection, il convient de faire le point sur les droits du conjoint survivant.

Répartition de la succession en cas de décès

Lorsqu’on est marié, quel que soit le régime matrimonial, et que les époux ont des enfants issus uniquement de cette union, le conjoint survivant a le choix entre :

- La totalité des biens du défunt en usufruit.

- Le quart en pleine propriété.

Attention, si les époux ont des enfants qui ne sont pas communs, le conjoint survivant a droit uniquement à un quart en pleine propriété. Dans certains cas, cela peut s’avérer insuffisant.

L’intérêt de la donation au dernier vivant

Une donation au dernier vivant permet d’augmenter les droits du conjoint survivant, y compris dans le cas où les enfants ne sont pas tous issus du même mariage. Il pourra ainsi choisir entre :

- L’usufruit de la totalité des biens.

- Un quart en pleine propriété et les trois quarts en usufruit.

- La pleine propriété de la quotité disponible de la succession (la moitié si un enfant, 1/3 si deux enfants, 1/4 si trois enfants ou plus).

L’intérêt de la donation au dernier des vivants en l’absence d’enfants héritiers réservataires

Dans le cas où l’un des conjoints décède sans enfants et que les parents de celui-ci sont vivants, ces derniers reçoivent une part non négligeable de la succession :

- 1/2 si les deux parents sont vivants.

- 1/4 si l’un des deux parents est vivant.

Afin de priver de ce droit les parents du défunt, une donation au dernier des vivants permet au conjoint survivant d’appréhender toute la succession en cas de décès. Une manière parmi d’autres de le protéger.

Mise en place

Sur le plan pratique, le recours à un notaire est obligatoire, puisqu’il faut établir un acte authentique. Il sera transmis et enregistré au Fichier Central des dispositions des dernières volontés. Comptez entre 400 € et 600 € pour réaliser cette opération. Des droits supplémentaires de 125 € seront dus au moment de la succession.

Une donation au dernier des vivants peut être annulée, à moins qu’elle soit incluse dans le contrat de mariage. Le divorce provoque automatiquement l’annulation de cet acte. Attention, dans un testament, l’un des époux, sans en avertir l’autre, peut révoquer une donation au dernier des vivants.

Notre avis

Cet outil puissant doit être manié avec précaution, un conseiller (conseiller en gestion de patrimoine et/ou notaire) est à consulter pour valider la stratégie.

Bien évidemment, les successions se déroulant le mieux sont celles qui sont bien préparées, ne laissant notamment pas de place au hasard et aux interprétations ; d’où l’intérêt de parler en amont de son propre décès avec ses héritiers.

Doit-on renoncer, lorsqu’on est bénéficiaire d’un contrat d’assurance-vie, afin de permettre à un autre bénéficiaire d’hériter ? Faut-il l’avoir prévu ?

Lorsqu’un conjoint survivant est bénéficiaire du contrat d’assurance-vie de son époux, si celui-ci estime que son patrimoine et/ou ses revenus sont suffisants pour faire face à son train de vie, il peut décider de renoncer au bénéfice du contrat au profit des bénéficiaires de seconds rangs (ceux qui viennent après lui), souvent les enfants.

En effet, la clause standard « Mon conjoint, à défaut mes enfants nés ou à naître, par parts égales entre eux, vivants ou représentés, à défaut mes héritiers » est souvent (trop souvent !) utilisée.

Bien rédiger sa clause

Nous conseillons de préciser la capacité de renonciation afin qu’aucun doute ne soit permis lors du décès même si, dans ce cas précis (époux survivant qui renonce pour les enfants), la renonciation au profit des enfants ne posera généralement pas de soucis.

Fiscalement, pour les enfants, la renonciation permettra de :

- Profiter de l’antériorité fiscale du contrat. Si le bénéfice du contrat est perçu par le conjoint survivant, alors celui-ci alourdira son patrimoine et sa succession (et donc augmenter les droits à payer par les enfants).

- Bénéficier immédiatement des liquidités.

Préciser la capacité de renonciation est d’autant plus important lorsque la clause standard désigne directement les enfants « Mes enfants nés ou à naître, par parts égales entre eux, vivants ou représentés, à défaut mes héritiers »

Dans ce cas précis, un des enfants bénéficiaires peut avoir envie de renoncer au profit de ses propres enfants. Mais cela ne sera pas possible sans une bonne rédaction. En effet on ne peut pas renoncer au bénéfice du contrat en désignant quelqu’un d’autre à sa place. Il faut que cette possibilité soit prévue dans la clause bénéficiaire et l’assuré doit alors prévoir, très clairement, qu’il permet au bénéficiaire du contrat de renoncer, et si oui, au profit de qui.

Existe-t-il des stratégies pour optimiser son taux de prélèvement à la source ?

Le prélèvement à la source est en place depuis janvier 2019. Par défaut, les contribuables disposent d’un « taux personnalisé du foyer », c’est-à-dire d’un taux unique calculé pour tous les revenus du foyer fiscal.

Taux à choisir

Il existe néanmoins deux autres taux que peuvent choisir les contribuables via leur accès « impots.gouv » :

- « Le taux personnalisé individuel » : chacun des membres dispose d’un taux de prélèvement qui dépendra de ses propres revenus, il permet de prendre en compte les différences de revenus au sein du foyer fiscal. Cette option est à privilégier si l’un des membres du foyer fiscal a des revenus beaucoup plus élevés que l’autre, afin que ce dernier ne subisse pas un taux de prélèvement à la source qui s’envole alors que ses revenus sont plus faibles.

- « Le taux neutre » (aussi appelé « taux non personnalisé ») : l’impôt est prélevé selon les revenus générés par l’activité professionnelle. L’employeur ne connaîtra pas votre taux individuel et donc l’étendue éventuelle de vos autres revenus (fonciers, mobiliers…).

Réduire le taux prélevé

Le prélèvement à la source ne tient pas compte des réductions et crédits d’impôt. Il n’est donc pas possible pour un contribuable de mettre en place une stratégie basée sur les dons, les dépenses d’emploi à domicile ou les investissements défiscalisant pour réduire son taux.

Néanmoins, les déductions et charges sont prises en compte. Ainsi, investir dans des dispositifs d’épargne retraite comme le PER (Plan Epargne Retraite), le PERP (Plan Epargne Retraite Populaire) ou le Madelin, par exemple, permet de réduire le montant du prélèvement à la source.

En l’occurrence, les pistes d’optimisation sont rares et celles-ci ne doivent pas constituer la base d’une stratégie patrimoniale cohérente et pérenne.

Comment utiliser la clause bénéficiaire démembrée d’un contrat d’assurance-vie pour protéger le conjoint survivant sans alourdir sa succession ?

Une fois que l’on a identifié l’assurance-vie comme un outil utile dans sa stratégie patrimoniale, afin notamment de transmettre des fonds à moindres frais et/ou de protéger des proches en cas de décès, alors il convient de travailler la clause bénéficiaire.

Lorsqu’un couple souhaite se protéger mutuellement sans pour autant alourdir la succession de ses héritiers, nous conseillons alors souvent la clause bénéficiaire démembrée.

En effet, au décès du premier conjoint, le conjoint survivant recevra les sommes issues des contrats d’assurance-vie du défunt sous la forme d’un quasi-usufruit. Les fonds seront versés sur son compte bancaire et il pourra les utiliser comme bon lui semble. Au second décès, les héritiers bénéficieront d’une créance de restitution permettant de ne pas alourdir la succession. C’est tout l’intérêt de cette clause. Le conjoint survivant dispose librement des sommes mais celles-ci ne vont pas se rajouter à la succession au second décès.

Cette méthode est très puissante pour protéger le conjoint survivant sans alourdir la succession des enfants si le contrat d’assurance-vie a été souscrit avant 70 ans. En effet, depuis la loi TEPA de 2007, le conjoint n’est plus fiscalisé lors du décès de son époux.

Exemple chiffré

Monsieur et Madame X possèdent un patrimoine de 1 500 000 €. En plus de ce patrimoine, Madame X a souscrit avant ses 70 ans un contrat d’assurance de 250 000 €. Le couple est âgé de 80 ans, est marié sous le régime légal, et a trois enfants issus de la même union.

Si Madame décède en premier et que Monsieur opte pour 100% de l’actif successoral en usufruit, alors au second décès les enfants devront payer environ 135 000 € de droits de succession.

Si Madame avait rédigé une clause bénéficiaire démembrée, alors les enfants auraient payé environ 84 500 € de droits de succession.

Dans ce cas-là, la clause bénéficiaire, bien rédigée et bien adaptée à la situation permet d’économiser plus de 50 000 € de droits de succession pour les héritiers. Une vraie plus-value apportée par le Conseiller en Gestion de Patrimoine.

Comment utiliser un contrat d’assurance-vie en co-souscription pour protéger le conjoint survivant ?

Un contrat d’assurance-vie peut être souscrit par des conjoints mariés sous le régime de la communauté. Ils seront alors co-adhérents et co-assurés. La gestion du contrat sera commune et nécessitera donc la signature des deux assurés pour toutes les opérations courantes : souscriptions, rachats, arbitrages…

Utilité

Une adhésion en co-souscription n’a véritablement un intérêt patrimonial que si le dénouement est prévu au second décès. En effet, si le dénouement est prévu au premier décès, le décès de l’un des deux conjoints provoquera le dénouement du contrat. Dans le cas de deux conjoints titulaires de contrats d’assurance-vie personnels, d’un montant total très différent, le dénouement au premier décès pourrait avoir pour effet de priver les bénéficiaires d’une partie des abattements, faisant ainsi augmenter fortement leur fiscalité.

L’intérêt d’une co-adhésion avec dénouement au second décès est de permettre au conjoint survivant de continuer à bénéficier du contrat malgré le décès de son conjoint. La protection est ainsi mutuelle.

Conditions

Il n’est possible de mettre en place une co-adhésion avec dénouement au second décès que si les époux sont mariés sous le régime de la :

- Communauté universelle avec clause d’attribution intégrale.

- Communauté légale avec clause préciputaire comprenant notamment les contrats d’assurance vie.

Le traitement de la fiscalité des capitaux décès dépendra de l’âge du dernier co-adhérent au moment de la souscription et/ou des versements complémentaires. Une piste d’optimisation peut donc être à étudier, notamment en cas de grande différence d’âge. Par exemple, si l’un des deux époux a plus de 70 ans et l’autre moins et que l’époux ayant moins de 70 ans au moment de la souscription décède en dernier, les bénéficiaires du contrat profiteront de la fiscalité avantageuse des contrats d’assurance-vie souscrits avant 70 ans.

Pourquoi mettre en place des versements mensuels programmés sur un investissement offensif (volatilité élevée) ?

La mise en place de versements mensuels programmés sur un placement offensif permet de lisser la volatilité du placement et d’être moins dépendant du point d’entrée (c’est-à-dire du moment de l’investissement sur les marchés).

Investir en une fois peut provoquer des pertes qui peuvent sembler importantes pour l’investisseur à court terme en cas de volatilité élevée du support sélectionné.

Un versement régulier va permettre de compenser les baisses et de profiter au mieux des phases de hausse. Il s’agit donc d’une solution efficace pour limiter les fluctuations d’un placement offensif long terme.

Exemple chiffré

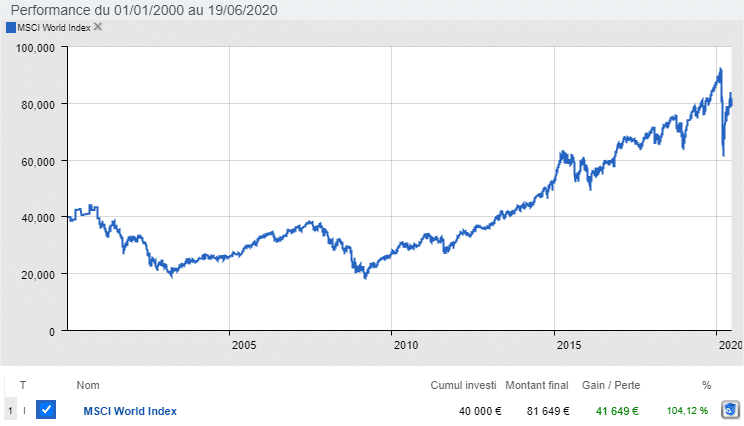

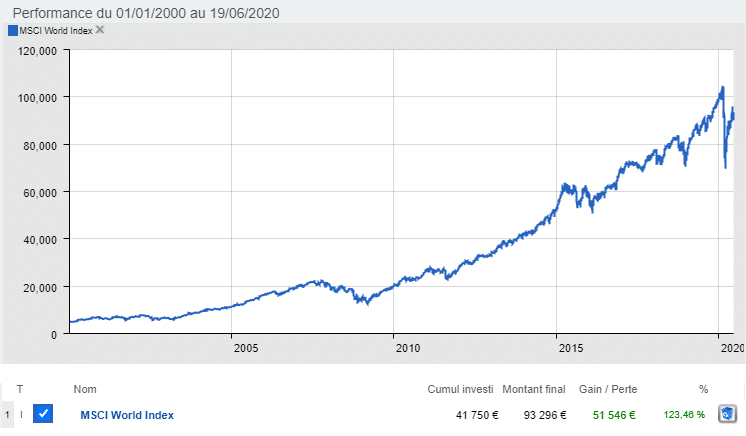

Vous trouverez ci-dessous une simulation pour un placement sur le MSCI World Index (indice actions internationales) depuis le 1er janvier 2000.

Sur 20 ans ce portefeuille a connu : l’éclatement de la bulle internet (mars 2000 – 2002), la crise des subprimes de 2008, la crise des dettes souveraines de 2011, les craintes de 2018 et la crise du Covid de 2020.

- Capital initial de 5 000 € investi le 1er janvier 2000 et 150 € de versements mensuels programmés sur 20 ans.

- Investissement initial le 1er janvier 2000 de 40 000 €