Corum Asset Management est une société relativement jeune dans l’univers des sociétés de gestion. Elle a été créée en 2011 mais la très bonne gestion de ses fonds lui a permis d’atteindre plus de 3 milliards de capitalisation en moins de 10 ans.

Corum Asset Management est une société relativement jeune dans l’univers des sociétés de gestion. Elle a été créée en 2011 mais la très bonne gestion de ses fonds lui a permis d’atteindre plus de 3 milliards de capitalisation en moins de 10 ans.

CORUM Butler est la holding détenant directement : CORUM Asset Management, CORUM Life, ses sœurs et ses filiales. Le Groupe, dont le capital est exclusivement détenu par ses dirigeants et gérants, est spécialisé dans l’épargne immobilière et le financement des entreprises à destination des clients particuliers et institutionnels.

Le siège de CORUM L’Épargne est situé à Paris. Le Groupe dispose également de bureaux à : Amsterdam, Lisbonne, Vienne, Dublin, Londres, Genève et Singapour.

Source : Corum AM

La gestion est volontairement offensive et orientée vers la recherche d’investissements immobiliers à haut rendement, en zone euro ou hors zone euro, selon la stratégie de chaque SCPI.

En 2020, Corum AM a annoncé la naissance d’une troisième SCPI, Eurion, orientée vers l’immobilier dans les grandes métropoles européennes. Cette SCPI constitue un actif cœur de portefeuille dans une allocation, avec une stratégie moins risquée et plus patrimoniale.

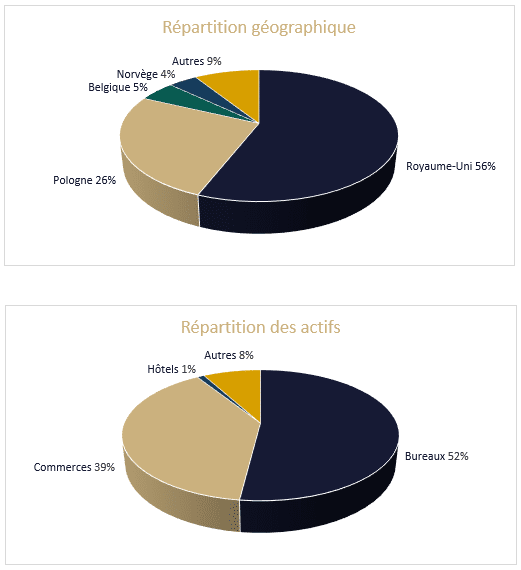

SCPI Corum XL

La SCPI Corum XL est offensive et ambitieuse. Elle permet aux investisseurs d’investir en immobilier, hors zone euro. Un risque devise s’ajoute donc aux risques habituels de l’univers SCPI : à ce jour principalement la livre sterling et le zloty polonais.

Des investissements dans des pays comme le Canada ou l’Australie sont régulièrement étudiés.

Cette SCPI offre une grande diversification des actifs à ses associés et, en contrepartie d’un risque élevé, des perspectives de rendement long terme importantes.

Créée en 2017, la capitalisation de Corum XL est à ce jour de 650 millions d’euros répartie entre 15 000 associés.

Performances

La SCPI Corum XL vise un TRI (Taux de Rendement Interne) de 10% annuel réparti à 50% entre distribution et capitalisation.

Mode de souscription

Les particuliers et personnes morales (entreprises, fondations et associations) souscrivent des parts qui seront détenues en direct (nominatif pur) ou au travers d’un compte titres.

Une SCPI peut être souscrite en pleine propriété ou en démembrement selon la stratégie patrimoniale de l’investisseur. Une souscription papier ou éventuellement numérique (indisponible pour certains cas particuliers) est proposée.

En cas de souscription en démembrement, l’investisseur n’achètera que l’usufruit (déficit foncier à combler, trésorerie de société ou de fondation…) ou que la nue-propriété (capitalisation en vue de percevoir des revenus futurs) selon une clé de répartition.

Cet investissement est accessible à partir de 189 € (1 part).

Fiscalité

Lorsque la SCPI est souscrite en pleine propriété, les revenus fonciers seront soumis au barème progressif de l’impôt sur les revenus et aux prélèvements sociaux. Si la SCPI est souscrite en nue-propriété, aucune fiscalité ne sera à payer tant que l’usufruit ne sera pas éteint.

Les revenus immobiliers de source européenne (revenus fonciers provenant de la location des immeubles situés dans les pays européens et les plus-values résultant de la cession de ces immeubles) sont généralement imposés localement selon les règles fiscales propres à chacun des pays.

En vertu des conventions fiscales entre la France et les pays dans lesquels les biens sont situés, ces revenus immobiliers sont également soumis à l’impôt en France mais bénéficient de mécanismes permettant d’annuler la double imposition.

Le même mécanisme est applicable aux plus-values immobilières.

Les personnes morales (entreprises, fondations ou associations) s’acquitteront éventuellement d’un impôt sur cette catégorie de revenus selon leur propre régime fiscal.

Cession

La liquidité est assurée par la société de gestion. La vente des parts achetées peut être demandée sur simple requête formulée auprès de la société de gestion. La vente sera réalisée au bout de quelques semaines à quelques mois.

Une liquidité réduite est à prévoir en cas de crise immobilière et de retraits supérieurs aux souscriptions. Le gérant devra alors vendre des immeubles pour rembourser les investisseurs.

Rémunération du cabinet

Le cabinet perçoit une rémunération, versée par Corum AM.

Cette rémunération :

- Correspond à l’étude de la solution, à son intégration dans une stratégie patrimoniale, à la préparation du dossier et à la vérification de la compatibilité fiscale de l’investissement.

- Est transparente et sera communiquée sur simple demande.

- Est variable selon les SCPI mais est la même quel que soit le distributeur.

Risques

- Risque d’illiquidité. L’immobilier est un investissement long terme, imposant des durées de détention longues (souvent plus de 10 ans), notamment pour amortir des frais d’acquisition élevés (frais de transaction et de commercialisation).

- Risque de perte en capital. Le marché immobilier est un marché local, cyclique, nécessitant une étude approfondie du marché local, et qui peut être baissier durant plusieurs années.

- Risque lié aux loyers. Les loyers ne sont jamais garantis et dépendent de la présence de locataires payant en temps et en heure.

- Risque juridique. Notre conseil est toujours émis dans le cadre juridique et fiscal présent ; il peut être soumis à des évolutions importantes.

Un suivi permanent de l’ensemble des investissements réalisés (performances, cadre juridique et fiscal…) est assuré par notre cabinet.

Documents téléchargeables